�����ھ����ղ�Ȧ�������ղ�˰��Ʊ�����������������2025��ף������һλ���Ѵ����绰��˵�յ�ɳ���У�1949��7��17��ɳ���г�����1994��10��22��ɳ�����뾣�ݵ����ϲ����辣ɳ�У����Ϊ�����У�����ע������Ժ1951�ꡢ1953����˰�����������ϡ����µ绰���������ϵ������ŵꡣ������ʾ��һ�������У���ע������Ϊ��������˰�������а�������ʱ����Զ��������Ȼ����Ȥζ��

������̩��Ҷ�ž���������͵˰©˰��

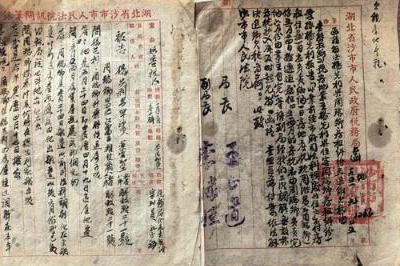

������һ����һ͵˰©˰����������ɳ������������˰���Υ�°��������飨˰���ֵ�542�ţ���ȫ�ķ����ġ���ʵ�����������֣��������Ϊһ��������ʮ��ʮ���գ�����ͼ����

����

���������ġ���̩��ҵ�ž��������䱾���ġ����·����ۻ���������Ʊ��ʽ�䱨Ӫҵ����������ĩ���Ԫ��1948��12��1�շ��е�һ������ң�1955��5��10��ֹͣ��ͨ��1955��3�µڶ�������ҿ�ʼ½�����У�1Ԫ�ۺϵ�һ�������1��Ԫ������ע�������������������䱨Ӫҵ��һһһ����һ����Ԫ�������䱨Ӫҵ��һ������һ�婖��Ԫ��͵©Ӫҵ˰������һ����Ԫ������˰һһ����������Ԫ������ܲ����������뷨Ժ������

��������ʵ������̩��ҵ�Ŵӱ��������������·�ֹ���Ⱥ��۸�����ƣ���Dz��磬��ǡ���ǡ����ǡ�Ⱥ�ڲ���Ȼ����ﲻ����Ʊ��Ԫ����ʮһ�գ����ֽ�һ���߶��ũ���Ԫ����ǰ����������ָ�������������������ʽ�����䱨Ӫҵ��һ������һ�婖��Ԫ�������ſ�������ķ��룬������õ꾭������������̸�����ܲ�������ʮ��ʮ������һʱ����������������������������������ź��ɣ�ͬҵ����������ӿ������估�úŻ���������������俪���ʣ������ˣ���ͬ������ע���ᣬ����Ʊ��֤ȷ���£��ó���������֤��ɽ��ʼ���ò���ͷ�ϴ���

���������ɡ���͵˰©˰�Dz����ʱ����嶾��ָ�лߡ�͵˰©˰����ƭ���ҲƲ���͵�����ϡ����Թ��Ҿ����鱨������ע����Ϊ֮һ������̩��ҵ�ž����������ڡ��巴���˶������������������ߣ�������Ӫ���磬����̬���ȣ������Ը��ַ�ʽ����͵˰©˰����ʧ���Ҳ������롣����������̸�����ܲ���������ͼ�翹���ף����ڶ��ʻ���������ʵ��֤�£�ʼ���ò���ͷ�ϴ������ڶ��ʻ������ʵ�̹����һ�ݣ�������Ϊ������ʵ�ҷ���֤������Ȳ����ѵ�������������ǰ���̹�ף��������Կ�ˡ��Ϊ����˰�����ߣ�������˰���ɣ����Խ��������Ҷ��ҵ���ߣ��Ըó����䳤��͵˰©˰�ܲ�����������Υ����ΪӦ�������������Ʋã��������Ҷ��ҵ��˰���������ڶ�ʮ�������֮�涨���������ġ�

���������������⣬���ڻ�����˰��ֶ��˻��¼�������̩��ҵ���˾�����Ͳ�����������1�ݣ�������̹����1�ݣ���Ժѯ�ʱ�¼���ʹ�֤���1�ݣ�ɳ���й���ҵ���ϻṫ��1�ݣ�ƪ�����ޣ��Ȳ���¼��1953��12��18�գ�ɳ��������Ժ��������̩��Ҷ�ž�������������������͵©֮Ӫҵ˰������˰������������������ͬ��24�գ�ɳ��������Ժ��ɳ����˰����´��о��ʹ�֤�飬������12��25��ǩ�գ����о���ʽ��Ч��

����������Ƿ������˰��

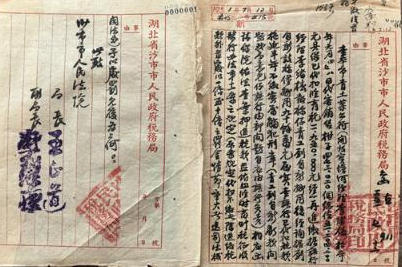

�����ڶ�����һǷ������˰����δ����Ӫҵִ�յ���ʱ��Ӫ�ߺ˶�����˰���ϰ���Գ�ν��20����50���ʵ�й���ҵ˰ʱ����Ϊ����ʱ��ҵ˰������ơ�����˰��������������ɳ������������˰���1951��7��12�չ�����ֱ�ֵ�911�ţ�������ͼ����

��

���������ɡ��鱾������Ǒ���������У����豦���ӣ��������������ڱ���Ԫ���ġ��ߡ����գ��������۸���������������������ֵ��һ�����Ķ�����Ԫ���߱��Ѵ�������˰�����婖������Ԫ����һ���ɣ��ݸ��о�������������ϵ�������Ų�ú�ѯ���������¡�����д������ȷ�����Σ��ԡ����棬����ע����ͬ����,��Ų�þ�ʮ����Ԫ��ʵ��������Ѵ���˰����Ӱ��겻�ɣ�ʵ���������£�������¿��������Ҿ����ϵ�����ڲ�������Ӧ�ɸ��и��𣩣���Ӧ������Ժ�����鰸Ѻ˰�Ӧ����ʱ��Ҷ��ҵ��˰�������а취��ʮһ��֮�涨��ԭ���涨���۲����߳���˰���⣬Ӧ����һ����ʮ��֮��������ش�����˾�����ط��죩�����Ϸ�������Ϊ�ɡ����£�ɳ��������Ժ��

����ɳ��������Ժ�յ���˰��ֹ�������1951��7��16������������8��2������8ʱ��8��10������4ʱ�Ⱥ�2�ζԱ���������������ѯ�ʡ������г���εȻ�����Ա��־�ꡢ�а�����ƽ������ͷ�ö��������Ƿ����˰�����۴���֮���������������Ų��94��Ԫ�����ڸ���Ӫҵ������ѣ�������������֮�ڽ�����Ƿ˰����д�ڹ���һ�ݽ�˰��֡�

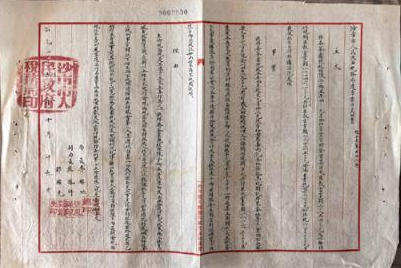

������������������Ƿ�ɷ��ز�˰��

������������һǷ�ɷ��ز�˰����������ɳ������������˰���1951��9��25�չ���������1266�ţ�������ͼ����

���������ɡ��������������������䷿�����Ӧ��Ƿ˰�ɣ�����·21�ŷ���ҵ����������ס�������䷿�����һ���������������桰�˰�ǰ���и�˾���Ƶ�������ס���������⣬ס��һ��Ӧ�������һ�շ��ز�˰�����ܺ�����������䣩ϵ����إ���հ�Ǩ���ݣ����������µķ�˰Ӧ�������为�����ɣ����·���ҵ�����ꡱ������־��������ε�����Ч��Ϊ˰����⼰ʱ������غ�����ղ�ϣ���������������Ƿ˰Ϊ�ɡ����£�ɳ��������Ժ��

����ɳ��������Ժ�յ���˰��ֹ�������1951��9��27��������10��12������9ʱ��ͥ������ͥ���⣬�����䵱ͥ����һ���·���˰7��Ԫ�����������ɰ���·���˰3.5��Ԫ��ɳ����˰��ָɲ�����´����þ�֤���ܡ�����Ƿ����˰ȫ�����壬�������ء�

���������и�

��������������˰���£���Ȼ��70����ǰ�ľɰ�������Ҳ̸�����ش�ȴ��ʵ��ӳ��˰����غ�����Ժ��˰�������е����к�������Ϊ���й�˰�շ��ν�����̵�������֤�������ˡ�����Ϊ�����ͷ�Ϊ������ԭ����������˰���Ϲ澭Ӫ���������������ĵĽ��죬�������ип���

�����������Ʋ��Ͻ�ȫ���л������������ڣ���˰������˰�����ֱ����������Ժ��������˰���DZ��棬˰�������ԭ�档1949��10��22�գ��������������������������ʽ��������Ҫְ�����������߷��������̰�۸����ʡ�����ؼ��ط��������������벿������������50���ĩ�ڸ�����������������ɡ�1966����1978�꣬�����ر�������ְ�ܲ��빫�����أ������ظ�Ϊ�����������ء�1979�꣬�����ػָ��ؽ�������ȷ���˼����صķ��ɵ�λ��ְ�ܡ�20����80���ĩ��1997�꣬Ϊ��ǿ˰��ִ���ල�������˰����������˰��������������ר�Ż�������˰�����ң���Ҫְ������鴦͵˰©˰������ά��˰�շ��������Եȡ�����1996���������Ϸ�����˰��������1997��ͳһ������Ϊ��ǿ�����νӣ��������������淶�����г�����1998�깫�������÷������֣���֤ȯ�������֣����������ʡ���С��ع��������֣��ֱ����辭���ܶӡ�֧�ӡ���ӣ���Ϊ����ͷ������÷������Ҫ������2018��8��������˰���ܾ֡�������������������й����������IJ��ſ�չ��������١��鿪ƭ˰ר���ж���������ǰ���������衢�º������������ϵ����Чά���˾���˰������2021��10�£����������Ժ�������������ּ������ϴ���������ƣ�2023�꣬�������Ժ���г�����ܾ��Ⱥ���볣̬�����ϴ����˰Υ�����﹤�����ƣ����Ƴ�Ա��λ����������չ���˲��ţ�����ά�������õľ��������������ṫƽ���塣

�������ɷ��治�Ͻ�ȫ���л�����������ȫ��ͳһ��˰���ƶ�������20����50������ҹ�˰��������Ҫ����1950��1������������������Ժ�䲼�ġ�ȫ��˰��ʵʩҪ������ҵ˰����������������˰�����������ȷ����ļ���1986��4�°䲼�ġ��л�����˰�����չ����������������ҹ���һ��˰�������������棬��־���ҹ�˰�������ƶȵij����淶����1992��9��4�գ����߽�ȫ���˴�ί��ڶ�ʮ�ߴλ�������ͨ�����л�����˰�����չ���������ʵ����˰�������ɷ������ɵ�ת�䡣1993��8��4�գ�����Ժ�������л�����˰�����չ�����ʵʩϸ�����ž������Ƶı仯��˰�����չ���������ʵʩϸ���������������ơ�2025��3�£�����˰���ֻܾ�ͬ�������͡��л�����˰�����չ�����������������壩������ṫ�ڹ������������

���������������Υ������������˰�����У�����Ժ�Ա�����������˰����������ȴ����������ڵġ���Υ������������ִ��һ����С���2021��4��1���𣬡�˰��������������Υ�����������嵥����ʽ����ʩ�У������״η����嵥������������Σ�����������˰����ط���ǰ��������������˰������������ڸ����������ڸ����ģ���������������������ϵ����˰���ܾ־�����˰��ֻ�������ݸɲ���