ЁЁЁЁФкШнеЊвЊЃК

ЁЁЁЁБОЮФЭЈЙ§ЪсРэЮвЙњЯжДцЙЋвцадОшдљЕФЛљБОЫАЪегХЛнеўВпЁЂЭЛЗЂЪТМўМАЬиБ№ЪТЯюЫАЪегХЛнеўВпЁЂаТЙкЗЮбзвпЧщЯТаТГіЬЈЕФЙЋвцадОшдљЫАЪегХЛнеўВпЃЌЗЂЯжЯжгаЙЋвцадОшдљЫАЪегХЛнеўВпЬхЯЕДцдкШБЗІЮШЖЈадКЭЯЕЭГадЁЂЗћКЯЫАЧАПлГ§зЪИёЕФЙЋвцадзщжЏЦЋЩйЁЂЯоЖюПлГ§БШР§ЕЭЧвГЌЖюОшдљНсзЊФъЯоЖЬЕШЮЪЬтЁЃгаМјгкДЫЃЌБОЮФНсКЯЮвЙњЙњЧщЬсГіСЫЭъЩЦЙЋвцадОшдљЗЈТЩЗЈЙцМАХфЬзЕФЫАЪеМЄРјеўВпЁЂНЈСЂПЦбЇЕФЙЋвцадОшдљЫАЧАПлГ§жЦЖШЕШДйНјЙЋвцадОшдљЕФНЈвщЁЃ

ЁЁЁЁЙиМќДЪЃКаТЙкЗЮбзЁЂЙЋвцадОшдљЁЂЭЛЗЂЪТМўЁЂЫАЪеМЄРј

ЁЁЁЁаТЙкЗЮбзвпЧщвбГЩЮЊЙњМЪЙизЂЕФЭЛЗЂЙЋЙВЮРЩњЪТМўЁЃдкаТЙкЗЮбзвпЧщЗРПиЕФНєМБаЮЪЦЯТЃЌЩчЛсИїНчЛ§МЋОшПюОшЮяЁЃИљОнжаЙњДШЩЦСЊКЯЛсЕФВЛЭъШЋЭГМЦЃЌНижС2020Фъ2дТ29ШеЃЌШЋЙњДШЩЦОшдљЖюГЌЙ§267вкдЊШЫУёБвЁЃЃЈ1ЃЉЫАЪегХЛнеўВпЪЧв§ЕМЦѓвЕКЭЩчЛсЙЋжкОшдљЕФживЊДыЪЉЁЃЮШЖЈКЭЙцЗЖЕФЙЋвцОшдљЫАЪегХЛнеўВпЃЌЪЧМЄРјЦѓвЕГаЕЃЩчЛсд№ШЮКЭДйНјЩчЛсДШЩЦЪТвЕНЁПЕЗЂеЙЕФживЊБЃеЯЁЃаТЙкЗЮбзвпЧщЗЂЩњКѓЃЌЮвЙњЯШКѓГіЬЈСЫШ§ХњжЇГжвпЧщЗРПиКЭЦѓвЕИДЙЄИДВњЗНУцЕФЫАЗбгХЛнеўВпЁЃбаОПЙЋвцадОшдљЫАЪегХЛнеўВпЖдвпЧщЗРПиЦкМфШчКЮГіЬЈМАЪБгааЇЕФЫАЪегХЛнеўВпОпгаживЊЕФРэТлКЭЪЕМљМлжЕЁЃ

ЁЁЁЁвЛЁЂЙЋвцадОшдљЫАЪегХЛнеўВпЪсРэ

ЁЁЁЁЃЈвЛЃЉЙЋвцадОшдљЛљБОЫАЪегХЛнеўВп

ЁЁЁЁЙЋвцадОшдљЛљБОЫАЪегХЛнеўВпжївЊЩцМАЫљЕУЫАЁЂСїзЊЫАКЭВЦВњааЮЊЫАЃЌетаЉЫАЪегХЛнеўВпдквЛАуЧщПіЯТГЄЦкЪЪгУЁЃЦфжаЃЌЦѓвЕЙЋвцадОшдљдкЫљЕУЫАЫАЧАПлГ§ЪБЃЌашвЊТњзувдЯТЬѕМўЃКвЛЪЧЙЋвцадОшдљБиаыЪєгкЁЖЙЋвцЪТвЕОшдљЗЈЁЗЙцЖЈЕФЗЖЮЇЃЛЖўЪЧЙЋвцадзщжЏБиаыдкЙњМвСаУїУћЕЅжаЃЛШ§ЪЧШЁЕУЗћКЯЫАЧАПлГ§ЬѕМўЕФОшдљЦБОнЃЛЫФЪЧПлГ§БШР§ЗћКЯЙцЖЈЃЌЗЂЩњЙЋвцадОшдљЮДдкЕБФъЫАЧАПлГ§ЕФЃЌзд2017Фъ1дТ1ШеЦ№Ш§ФъФкзМгшЯђКѓНсзЊЧвПлГ§БШР§ВЛГЌЙ§ФъЖШРћШѓзмЖюЕФ12%ЁЃ

ЁЁЁЁЃЈЖўЃЉЭЛЗЂЪТМўМАЬиБ№ЪТЯюЙЋвцадОшдљЫАЪегХЛнеўВп

ЁЁЁЁАДееЙпР§ЃЌЙњМвУПЕБЗЂЩњжиДѓЭЛЗЂЪТМўЛђЬиБ№ЪТЯюЪБЃЌОљЛсАфВМвЛЯЕСаЙЋвцадОшдљЫАЪегХЛнеўВпЁЃР§ШчЃЌЮЊЙФРјПЙЛї2003ФъЁАЗЧЕфЃЈSARSЃЉЁБЁЂжЇГжПЙе№ОШджКЭджКѓжиНЈЁЂДђгЎЁАФПБъЦЖРЇЧјЁБЭбЦЖеНЁЂАьКУЁА2022ФъЖЌАТЛсЁБКЭЁАВаАТЛсЁБЃЌЮвЙњЖдДЫРрЬиБ№ЪТЯюЕФЙЋвцадОшдљОљГіЬЈСЫЫАЪегХЛнеўВпЁЃЭЛЗЂЪТМўКЭЬиБ№ЪТЯюЕФЙЋвцадОшдљжївЊЩцМАЫљЕУЫАЁЂСїзЊЫАКЭгЁЛЈЫАЃЌАќРЈЃКЙЋвцадОшдљЖюПЩвддкМЦЫуЦѓвЕгІФЩЫАЫљЕУЖюЧАОнЪЕПлГ§ЃЛОГЭтОшдљепОшдљЕФВЦЮяЃЌПЩвдУтеїНјПкЛЗНкЕФСїзЊЫАЃЛОшдљВЦВњЪщСЂЕФВњШЈзЊвЦЪщОнПЩвдУтеїгЁЛЈЫАЃЛЕШЕШЁЃ

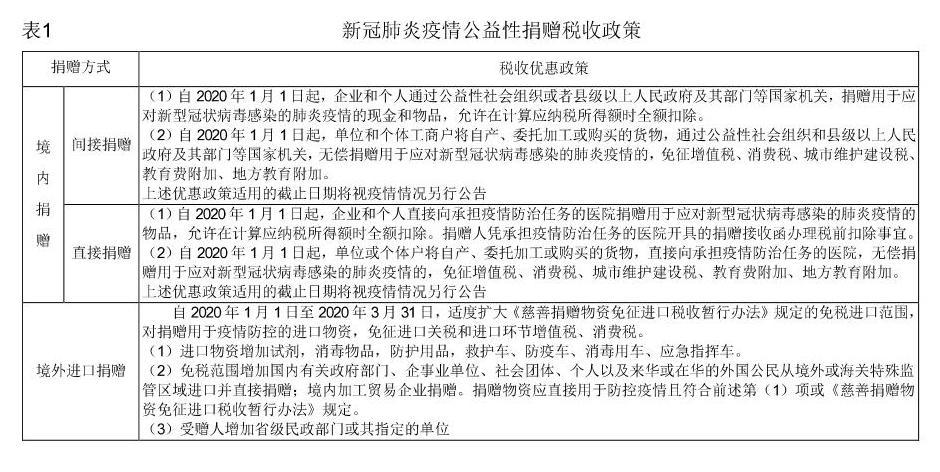

ЁЁЁЁ2020ФъЃЌаТЙкЗЮбзвпЧщЕФБЌЗЂЖЬЦкФкИјЮвЙњОМУДјРДСЫНЯДѓЕФИКУцгАЯьЁЃЯрБШ2003ФъЕФЁАЗЧЕфЁБвпЧщЃЌБОДЮаТЙкЗЮбзвпЧщВЈМАУцИќЙуЁЂгАЯьГЬЖШИќЩюЁЃУцЖдбЯОўЕФвпЧщЃЌЮвЙњМАЪБГіЬЈСЫАќРЈЙЋвцадОшдљдкФкЕФвЛЯЕСаЫАЪегХЛнеўВпЃЌжњСІДђгЎаТЙкЗЮбзвпЧщЗРПизшЛїеНЁЃДЫДЮжЇГжвпЧщЗРПиЕФЙЋвцадОшдљЫАЪегХЛнеўВпжївЊгавдЯТШ§ИіССЕуЃКвЛЪЧЫљЕУЫАгХЛнеўВпЭЛЦЦСЫМЦЫуЫљЕУЫАЫАЧАПлГ§БШР§12%ЕФЯожЦЃЌПЩАДОшдљЖюЕФ100%ПлГ§ЁЃЖўЪЧОшдљЗНЪНКЭЫАЧАПлГ§еўВпвВгааТЕФЭЛЦЦЃЌМДЦѓвЕКЭИіШЫПЩВЩгУжБНгОшдљЕФЗНЪНЯђГаЕЃвпЧщЗРПиШЮЮёЕФвНдКОшдљЃЌОшдљЖюПЩдкМЦЫугІФЩЫАЫљЕУЖюЪБШЋЖюПлГ§ЁЃШ§ЪЧ2020Фъ1дТ1ШежС3дТ31ШеЪЕааИќгХЛнЕФНјПкЫАЪееўВпЃЌРЉДѓОшдљШЫЁЂОшдљЮязЪЁЂЪмдљШЫЕФЗЖЮЇЃЌУтеїНјПкЙиЫАКЭНјПкЛЗНкдіжЕЫАЁЂЯћЗбЫАЃЌЖдЦкМфвбеїЪеЫАПюЃЌдк2020Фъ9дТ30ШеЧАЩъЧыЭЫЫАЕФгшвдЭЫЛЙЃЈЯъМћБэ1ЃЉЁЃ

ЁЁЁЁЖўЁЂЙЋвцадОшдљЫАЪегХЛнеўВпДцдкЕФЮЪЬт

ЁЁЁЁЃЈвЛЃЉЙЋвцадОшдљЫАЪегХЛнеўВпЗЈТЩЗЈЙцЬхЯЕВЛЭъЩЦ

ЁЁЁЁ2016ФъЃЌЮвЙњАфВМЁЖДШЩЦЗЈЁЗЃЌЕЋжСНёЩаЮДаЮГЩЭъећЁЂЯЕЭГЕФЙЋвцадОшдљЫАЪегХЛнеўВпЗЈТЩЗЈЙцЬхЯЕЁЃ

ЁЁЁЁ1.ФПЧАЃЌгаЙиЙЋвцадОшдљЫАЪегХЛнеўВпГ§СЫЗжЩЂгкЁЖЦѓвЕЫљЕУЫАЗЈЁЗЁЖИіШЫЫљЕУЫАЗЈЁЗЁЖЙЋвцЪТвЕОшдљЗЈЁЗЁЖдіжЕЫАднааЬѕР§ЁЗвдМАЦфЫћднааЬѕР§жаЃЌЛЙгаЯрЕБвЛВПЗжДцдкгкВЦеўВПЁЂЙњМвЫАЮёзмОжЕШВПУХЙцеТКЭЙцЗЖадЮФМўжаЁЃетаЉВПУХЙцеТКЭЙцЗЖадЮФМўЗЈТЩВуМЖНЯЕЭЃЌдМЪјСІВЛЧПЃЌШБЗІЗЈТЩЗЈЙцВуУцЕФеўВпжЇГжгыБЃеЯЁЃЬиБ№ЪЧгаЙиСйЪБадЙЋвцОшдљЕФЫАЪегХЛнеўВпЃЌЛЙДцдкВЛЮШЖЈЁЂШБЗІЯЕЭГадЁЂЪБМфжмЦкЖЬЕШЬиЕуЁЃ

ЁЁЁЁ2.ЁЖДШЩЦЗЈЁЗЖдЙЋвцадОшдљЕФОшдљжїЬхЁЂЪмдљШЫЁЂДШЩЦзщжЏЕШгаНЯУїШЗЕФЙцЖЈЃЌЕЋдкЙЋвцадОшдљЫАЪегХЛнеўВпЗНУцНігаддђадЙцЖЈЃЌЮоОпЬхЯИдђЃЌЩѕжСЁЖДШЩЦЗЈЁЗЕФЯрЙиЙцЖЈгыЁЖЦѓвЕЫљЕУЫАЗЈЁЗМАЦфХфЬзжЦЖШЕФЙцЖЈЛЙгаУЌЖмжЎДІЁЃШчЁЖДШЩЦЗЈЁЗЙцЖЈЕЅЮЛЛђИіШЫПЩвдЭЈЙ§ЙЋвцадзщжЏНјааМфНгОшдљЃЌвВПЩвджБНгОшдљИјЪмвцШЫЃЌЕЋЁЖЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЙцЖЈЃЌЭЈЙ§ЙЋвцадЩчЛсзщжЏЛђЯиМЖвдЩЯШЫУёеўИЎМАЦфВПУХНјааЕФОшдљЃЌВХФмАДЙцЖЈНјааЫљЕУЫАЫАЧАПлГ§ЁЃ

ЁЁЁЁ3.вЛАуЧщПіЯТЃЌЦѓвЕОшдљЕФЛѕЮяЁЂРЭЮёЕШЗЧЛѕБвадзЪВњЃЌОљЪгЭЌЯњЪлЃЌашвЊНЩФЩдіжЕЫАЁЂЯћЗбЫАЕШСїзЊЫАЁЃЫфШЛЪгЭЌЯњЪлеїЫАФмЙЛДгдДЭЗЩЯЦ№ЕНЗРжЙЫАПюСїЪЇЕФзїгУЃЌЕЋгЩЦѓвЕГаЕЃОшдљДјРДЕФЖюЭтЫАИКЃЌЫАЪеМЄРјаЇгУНЯЕЭЁЃОГЭтНјПкОшдљИјЪЁМЖеўИЎЛњЙиЁЂШЋЙњадЙЋвцзщжЏВХПЩУтГ§НјПкЛЗНкЫАЪеЃЌгЩгкОшдљКЭЕжПлГЬађНЯИДдгЃЌеўВпЪЕЪЉаЇЙћвЛАуЁЃ

ЁЁЁЁЃЈЖўЃЉЗћКЯЙЋвцадОшдљЫАЧАПлГ§зЪИёЕФЙЋвцадзщжЏНЯЩй

ЁЁЁЁФПЧАЃЌАДееЮвЙњЯрЙиЫАЪегХЛнеўВпжЎЙцЖЈЃЌЦѓвЕЛђИіШЫОшдљГіЯрЭЌЕФВЦЮяЃЌШДЯэЪмВЛЭЌЕФЫАЪегХЛнеўВпЃЌЭЌЪБЃЌЩйСПОпБИШЯЖЈзЪжЪЕФЙЋвцадзщжЏОшдљПЩЯэЪмЫАЧАШЋЖюПлГ§ЃЌЦфгрдђжЛФмВПЗжПлГ§ЁЃетаЉеыЖдВЛЭЌЕЅЮЛЁЂзщжЏЛђИіШЫЙцЖЈЩЯЕФВювьВЛЕЋЪЙЕУЙЋвцадОшдљЫАЪегХЛнеўВпКьРћЮоЗЈЙуЗКЙВЯэЃЌвВЮДГфЗжз№жиЦѓвЕКЭИіШЫЕФОшдљвтдИЃЌвЛЖЈГЬЖШЩЯЗСАСЫОшдљепбЁдёЙЋвцзщжЏЕФздгЩЁЃ

ЁЁЁЁ1.ЁЖДШЩЦЗЈЁЗЙцЖЈЕФЙЋвцадзщжЏЃЌЪЧжИвРЗЈГЩСЂЁЂЗћКЯЁЖДШЩЦЗЈЁЗЙцЖЈЃЌвдУцЯђЩчЛсПЊеЙДШЩЦЛюЖЏЮЊзкжМЕФЗЧгЊРћадзщжЏЃЌАќРЈЛљН№ЛсЁЂЩчЛсЭХЬхКЭЩчЛсЗўЮёЛњЙЙЕШзщжЏаЮЪНЁЃЫАЮёВПУХЙцЖЈЗћКЯЫАЧАПлГ§ЬѕМўЕФЙЋвцадзщжЏЃЌЪЧжИОЙ§ВЦеўЁЂЫАЮёКЭУёеўВПУХЙВЭЌЩѓКЫШЯЖЈВЂвРЗЈШЁЕУЙЋвцадОшдљЫАЧАПлГ§зЪИёЕФЩчЛсзщжЏЃЌжЛгаЭЈЙ§ДЫРрЙЋвцадзщжЏОшдљВХФмЯэЪмЙЋвцадОшдљЕФЫАЪегХЛнеўВпЁЃЦѓвЕКЭИіШЫШєВЛОЙ§БЛШЯЖЈЕФЙЋвцадзщжЏНјааОшдљЃЌНЋЮоЗЈЯэЪмШЮКЮЫАЪегХЛнЁЃЫфШЛдкЭЛЗЂЪТМўМАЬиБ№ЪТЯюЙЋвцадОшдљЫАЪегХЛнеўВпжаЃЌЙцЖЈСЫжБНгОшдљвВПЩЫАЧАПлГ§ЃЌЕЋДЫРрСйЪБадеўВпВЛОпгаЮШЖЈадКЭЯЕЭГадЁЃ

ЁЁЁЁ2.ШЁЕУЙЋвцадОшдљЫАЧАПлГ§зЪИёЕФУХМїНЯИпЃЌгЩВЦеўЁЂЫАЮёКЭУёеўВПУХСЊКЯШЯЖЈГЬађЗБЫіЃЌОјДѓВПЗжДШЩЦзщжЏФбвдЭЈЙ§ШЯЖЈШЁЕУзЪИёЁЃИљОнЁЖВЦеўВПЫАЮёзмОжУёеўВПЙигк2017ФъЖШЕкЖўХњКЭ2018ФъЖШЕквЛХњЙЋвцадЩчЛсЭХЬхОшдљЫАЧАПлГ§зЪИёУћЕЅЕФЙЋИцЁЗЃЈВЦеўВПЙЋИц2019ФъЕк69КХЃЉЃЌНижС2019Фъ5дТЃЌШЋЙњ60ЖрЭђМвЙЋвцадзщжЏЃЌНіга182МвШЁЕУЙЋвцадОшдљЫАЧАПлГ§зЪИёЁЃетгАЯьСЫЦѓвЕКЭИіШЫЙЋвцадОшдљЕФЛ§МЋадЃЌвВМфНгЧжЗИСЫОшдљепбЁдёЙЋвцзщжЏЕФздгЩЁЃ

ЁЁЁЁЃЈШ§ЃЉЙЋвцадОшдљЫљЕУЫАЯоЖюПлГ§ЕМжТМЄРјВЛзу

ЁЁЁЁЮвЙњЫљЕУЫАЫАЧАПлГ§БШР§гаУїШЗЙцЖЈЃЌвдБШР§ЯоЖюПлГ§ЮЊжїЁЂШЋЖюПлГ§ЮЊИЈЁЃЗЂЩњЕФЙЋвцадОшдљЃЌЦѓвЕдкЫљЕУЫАЫАЧАПЩПлГ§ВЛГЌЙ§РћШѓзмЖю12%ЕФОшдљЖюЃЌИіШЫдђвдгІФЩЫАЫљЕУЖюЕФ30%ЮЊЯоЃЌдкЬиЪтЧщПіЯТВХдЪаэШЋЖюПлГ§ЁЃ

ЁЁЁЁ1.ДгЦѓвЕЫљЕУЫАПДЃКЃЈ1ЃЉЦѓвЕОшдљЖюГЌЙ§ЫАЧАПлГ§ЯоЖюЕФЃЌаЮГЩЕнбгЫљЕУЫАзЪВњЃЌПЩНсзЊвдКѓ3ФъФкПлГ§ЁЃетЖдгЏРћФмСІНЯЧПЕФЦѓвЕЖјбдОпгаНЯДѓЕФЫАЪеМЄРјзїгУЃЌЕЋЖдгЏРћФмСІНЯШѕЕФжааЁЦѓвЕЖјбдЃЌ3ФъФкШдФбвдШЋЖюПлГ§ОшдљЖюЁЃЃЈ2ЃЉЦѓвЕЫљЕУЫАЫАЧАПлГ§ЕФМЦЫуЛљДЁЪЧЛсМЦРћШѓзмЖюЃЌРћШѓзмЖювЛАуЕЭгкИљОнЫАЗЈЕїећКѓЕФгІФЩЫАЫљЕУЖюЃЌвђДЫАДЛсМЦРћШѓМЦЫуГіЕФПЩПлГ§ОшдљЖюНЯЕЭЁЃУРЙњЁЂКЋЙњОљвдгІФЩЫАЫљЕУЖюЮЊМЦЫуПлГ§ЖюЕФЛљДЁЃЌЧвзМгшНсзЊдквдКѓ5ФъФкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§ЁЃ

ЁЁЁЁ2.ДгИіШЫЫљЕУЫАПДЃЌЮвЙњИіШЫОшдљЕФЫљЕУЫАЫАЧАПлГ§БШР§ЕЭгкУРЙњЁЂгЂЙњЁЂКЋЙњЕШЙњМвЃЌЧвИіШЫОшдљЖюГЌЙ§30%ЕФВПЗжВЛдЪаэЯђвдКѓФъЖШНсзЊЁЃЮвЙњИіШЫЫљЕУЫАЪЕаа3%ЁЋ45%ЕФЦпМЖГЌЖюРлНјЫАТЪЃЌФъЖШзмЪеШыВЛЭЌУтЫАЖюВЛЭЌЁЃР§ШчМзЁЂввЭЌбљОшдљ3000дЊЃЌМйЩшМзФъзлКЯЫљЕУгІФЩЫАЫљЕУЖюЮЊ36000дЊЃЌЪЪгУЫАТЪЮЊ3%ЃЌдђНкЪЁЕФИіШЫЫљЕУЫАЮЊ90дЊЃЛввФъзлКЯЫљЕУгІФЩЫАЫљЕУЖюЮЊ350000дЊЃЌЪЪгУЫАТЪЮЊ25%ЃЌдђНкЪЁЕФИіШЫЫљЕУЫАЮЊ750дЊЁЃЭЌбљЕФОшдљЖюЃЌМзввНкЪЁЕФЫљЕУЫАШДЯрВю660дЊЁЃетЛсЕМжТЖдИпЪеШыепгаИќИпЕФМЄРјЃЌЕЋЖдЕЭЪеШыепШДМЄРјВЛзуЁЃ

ЁЁЁЁШ§ЁЂЭъЩЦЮвЙњЙЋвцадОшдљЫАЪегХЛнеўВпЕФНЈвщ

ЁЁЁЁЃЈвЛЃЉЭъЩЦЙЋвцадОшдљЗЈТЩЗЈЙцМАХфЬзЕФЫАЪеМЄРјеўВп

ЁЁЁЁ1.ЭъЩЦЙЋвцадОшдљЗЈТЩЗЈЙцЃЌНЈСЂЭЛГідіжЕЫАЁЂЫљЕУЫАЕШжїЫАжжЃЌХфКЯЦфЫћЫАжжЕФЧвгыЁЖДШЩЦЗЈЁЗЯрХфЬзЕФЫАЪеМЄРјЬхЯЕЃЌЬсИпЙЋвцадОшдљЗЈТЩЗЈЙцЕФЮШЖЈадЁЂЯЕЭГадЁЃЭЌЪБЃЌдкЬѕМўГЩЪьЪБЃЌПЩНЋВПУХЙцеТЁЂЙцЗЖадЮФМўЩЯЩ§ЕНЗЈТЩВуУцЁЂЬсИпВуМЖаЇСІЃЌЕЅЖРГіЬЈЙигкЙЋвцадОшдљЫАЪегХЛнеўВпЕФЗЈТЩЁЃ

ЁЁЁЁ2.ЭъЩЦЗЧЛѕБвадзЪВњОшдљЕФЫАЪеМЄРјеўВпЃЌЗХПэЖдЁАЪгЭЌЯњЪлЁБжаЙЋвцадОшдљЕФУтЫАЯожЦЃЌЖдЕЅЮЛКЭИіЬхЛЇЙЋвцадОшдљЕФЛѕЮяЃЌдкЮДШЁЕУЪеШыЧвгУгкЙЋвцадЪТвЕЕФЧщПіЯТЃЌгІЯэЪмУтеїдіжЕЫАЁЂЯћЗбЫАЕШЫАЪегХЛнЃЛЕЅЮЛЛђИіШЫДгОГЭтНјПкгУгкЙЋвцадОшдљЕФЗЧЛѕБвзЪВњЃЌвВгІУтГ§ЦфдкНјПкЛЗНкЕФЫАЪеЁЃ

ЁЁЁЁ3.НЁШЋВЦВњааЮЊЫАЕШЦфЫћЫАжжМЄРјеўВпЁЃНЈвщРЉДѓЭСЕидіжЕЫАЁЂгЁЛЈЫАЁЂЦѕЫАЕШЙЋвцадОшдљЕФУтЫАЗЖЮЇЃЌЮоТлЪЧЗёЭЈЙ§ЫАЮёВПУХШЯПЩЕФЙЋвцадзщжЏНјааОшдљЃЌжЛвЊЪЧгУгкПЦЁЂНЬЁЂЮФЁЂЮРЁЂЗіЦЖЁЂжњВаЁЂджЧјОШджЕШгаРћгкЩчЛсЙЋжкЕФЗЧгЊРћДШЩЦЪТвЕЃЌБуПЩвдЯэЪмЯргІЕФЫАЪегХЛнеўВпЁЃ

ЁЁЁЁЃЈЖўЃЉНЈСЂПЦбЇЕФЙЋвцадОшдљЫАЧАПлГ§жЦЖШ

ЁЁЁЁ1.ЦѓвЕЙЋвцадОшдљдЪаэЫАЧАПлГ§ЕФОшдљЖюЪЧвдЛсМЦЩЯЕФРћШѓзмЖюЮЊЛљДЁЃЌЖјЫАЗЈМЦЫуЕФЦѓвЕЫљЕУЫАдђЪЧвдгІФЩЫАЫљЕУЖюРДМЦЫуЃЌгІЭГвЛСНепПкОЖЃЌНЋЫАЧАПлГ§ЕФМЦЫуЛљДЁгЩЛсМЦРћШѓзмЖюИФЮЊгІФЩЫАЫљЕУЖюЁЃЛсМЦЩЯВЩгУШЈд№ЗЂЩњжЦЮЊддђЃЌЖјЫАЗЈМЦЫуЦѓвЕЫљЕУЫАЪБВЩгУвдШЈд№ЗЂЩњжЦЮЊжїЁЂЪеИЖЪЕЯжжЦЮЊИЈЕФддђЁЃЦѓвЕЕФзЪВњМѕжЕзМБИЁЂЗчЯезМБИН№ЁЂдожњжЇГіЁЂЗЃН№ЁЂЮДОЫАЮёШЯПЩМгЫйелОЩЛђЬЏЯњЕШОљВЛПЩдкЦѓвЕЫљЕУЫАЫАЧАПлГ§ЁЃЫфШЛЫАЗЈНЋЙњеЎРћЯЂЁЂЮДЪЕЯжЕФН№ШкзЪВњЙЋдЪМлжЕБфЖЏЪевцЕШМЦШыФЩЫАЕїМѕЯюФПЃЌЕЋзмЬхЖјбдЃЌДѓВПЗжЦѓвЕЕФЛсМЦРћШѓзмЖювЊЕЭгкЕїећКѓЕФгІФЩЫАЫљЕУЖюЁЃР§ШчЃЌМзЦѓвЕЭЈЙ§ЫАЮёВПУХШЯПЩЕФЙЋвцзщжЏНјааЙЋвцадОшдљ300ЭђдЊЃЌПлГ§ОшдљКѓЕФЛсМЦРћШѓзмЖюЮЊ2000ЭђдЊЃЌЙЋвцадОшдљЫАЧАПлГ§ЖюЮЊ2000ЁС12%=240ЭђдЊЃЌГЌЖю60ЭђдЊВЛФмЫАЧАПлГ§ЃЛШєЕїећКѓЕФгІФЩЫАЫљЕУЖюЮЊ2500ЭђдЊЃЌдђПЩЫАЧАПлГ§ЖюЮЊ2500ЁС12%=300ЭђдЊЃЌОшдљЖюПЩШЋЖюПлГ§ЁЃ

ЁЁЁЁ2.ЬсИпЙЋвцадОшдљЫАЧАПлГ§БШР§ЃЌВЂИљОнЦѓвЕЕФРраЭКЭЙцФЃЪЕааВюБ№ЛЏПлГ§БШР§ЁЃОпЬхЕиЃКвЛЪЧВЛЭЌРраЭЕФЦѓвЕЃЌПЩВЩгУВЛЭЌЕФЫАЧАПлГ§БШР§ЃЌШчАДееН№ШкБЃЯевЕЁЂжЦдьвЕЁЂЗўЮёвЕЕШРраЭЃЌЪЕааВювьЛЏЕФПлГ§БШР§ЁЃЖўЪЧИљОнЙцФЃДѓаЁКЭгЏРћФмСІЧПШѕЪЕааВЛЭЌЕФПлГ§БШР§ЁЃгЩгкЙЋвцадОшдљФмЙЛЬсИпЦѓвЕаЮЯѓЃЌЪЧвўаЮаћДЋЪжЖЮЃЌЖдгкЪЕСІНЯЧПЕФДѓаЭЦѓвЕЖјбдЃЌЙЋвцадОшдљМШЯэЪмЫАЪегХЛнЃЌгжПЩНЋДШЩЦКЭЙуИцаћДЋНсКЯдквЛЦ№ЃЌгаРћгкМЄЗЂДѓаЭЦѓвЕЕФОшдљвтдИЁЃЖджааЁЦѓвЕЖјбдЃЌЦѓвЕЙцФЃаЁЁЂгЏРћФмСІШѕЁЂЩчЛсЙизЂЖШЩйЃЌОшдљДяЕНЕФаћДЋаЇЙћаЁЃЌЫфгаЯэЪмЫАЪегХЛнЃЌЕЋОшдљвтдИШдШЛВЛЛсЬЋИпЁЃвђДЫЃЌЖдДѓаЭЦѓвЕПЩМЬајБЃСєЯжааЙЋвцадОшдљПлГ§жЦЖШЃЌЕЋЖджааЁЦѓвЕвЊЬсИпЙЋвцадОшдљЕФЫАЧАПлГ§БШР§ЃЌЩѕжСПЩВЩШЁШЋЖюПлГ§ЕФЗНЪНЃЌвдНјвЛВНМЄРјжааЁЦѓвЕНјааЙЋвцадОшдљЁЃ

ЁЁЁЁ3.ЦѓвЕОшдљЖюГЌЙ§ЫАЧАПлГ§ЯоЖюЕФгЩЯђКѓНсзЊ3ФъИФЮЊ5ФъЁЃУРЙњЁЂКЋЙњЕШЙњМвЕФНсзЊФъЯоОљЮЊ5ФъЃЌВЂЧвЮвЙњЁЖЦѓвЕЫљЕУЫАЗЈЁЗЙцЖЈЃЌЦѓвЕЗЂЩњПїЫ№ЕФвВПЩвдЯђКѓНсзЊ5ФъЁЃгЩДЫПЩМћЃЌ5ФъЪЧвЛИіБШНЯКЯЪЪЕФжмЦкЃЌФмЪЙЦѓвЕГфЗжЯэЪмЙЋвцадОшдљЫАЪегХЛнеўВпЕФКьРћЁЃ

ЁЁЁЁ4.ИіШЫЫљЕУЫАЗНУцЃЌНЈвщВЮееУРЙњЕШЙњМвзіЗЈЃЌЬсИпЙЋвцадОшдљПлГ§БШР§жС45%ЁЋ50%ЃЌНЋВЛПЩЯђвдКѓФъЖШНсзЊЕФГЌЖюЙЋвцадОшдљИФЮЊЯђКѓ3ЁЋ5ФъНсзЊПлГ§ЁЃ

ЁЁЁЁВЮПМЮФЯз

ЁЁЁЁ[1]ГТГЩЮФЃЌГТНЈЦНЃЌаЄЗЩ.ТлЭЦНјИіШЫЫљЕУЫАжЦИФИягыЗЂеЙДШЩЦЪТвЕ[J].ЩЯКЃВЦОДѓбЇбЇБЈЃЌ2013ЃЌ15ЃЈ1ЃЉ.

ЁЁЁЁ[2]КиКъ.ДШЩЦОшдљЫљЕУЫАПлГ§ЕФжЦЖШЫМПМ[J].ЫАЮёбаОПЃЌ2018ЃЈ3ЃЉ.

ЁЁЁЁ[3]едКЃвцЃЌЪЗгёЗх.ЮвЙњИіШЫЙЋвцадОшдљЫљЕУЫАгХЛнеўВпбаОП[J].ЫАЮёбаОПЃЌ2017ЃЈ10ЃЉ.

ЁЁЁЁ[4]жьгДКЃЌНљЖЋЩ§.ЦѓвЕЙЋвцОшдљЫАЪееўВпбаОП[J].ЫАЮёбаОПЃЌ2016ЃЈ8ЃЉ.

ЁЁЁЁ[5]РюдіИЃЃЌЬРаёЖЋЃЌСЌгёО§.жаЙњУёгЊЦѓвЕЩчЛсд№ШЮБГРыжЎУе[J].ЙмРэЪРНчЃЌ2016ЃЈ9ЃЉ.

ЁЁЁЁ[6]ЧњЫГРМЃЌЭѕДдЃЌДоКьЯМ.ЙњЭтДШЩЦОшдљЫАЪеМЄРјеўВпШЁЯђМАЮвЙњгХЛнеўВпЕФЭъЩЦ[J].ОМУгыЙмРэЦРТлЃЌ2016ЃЌ32ЃЈ5ЃЉ.

ЁЁЁЁ[7]РюДКУї.ЙЋвцадОшдљЫАЪежЦЖШгХЛЏЮЪЬтЬНЮі[J].ЫАЮёбаОПЃЌ2013ЃЈ5ЃЉ.ЃЈзїепЯЕЃКЩНЖЋЪЁЬЉЩНЧјШЫУёеўИЎЃЉ

АцШЈЫљгаЃКжаЙњЫАЮёбЇЛс ЙњаТЭј 1012012003 ЕчаХгыаХЯЂЗўЮёвЕЮёОгЊаэПЩжЄЃКОЉICPБИ16063117КХ-1

ММЪѕжЇГжЃКББОЉжаЫАКЭПЦММЗЂеЙгаЯод№ШЮЙЋЫО

ЕижЗЃКББОЉЪаЗсЬЈЧјЧрЫўЮїРя3КХдК