ЁЁЁЁЁЊЁЊМцЦРЁЖЫАЪееїЙмЗЈаоЖЉВнАИЃЈеїЧѓвтМћИхЃЉЁЗЯрЙиЬѕЮФ

ЁЁЁЁЫАЪегХЯШШЈЪЧжИвРееЗЈТЩЙцЖЈЃЌЫАЪееЎШЈЕФеЎШЈШЫЃЈЫАЮёЛњЙиЃЉдкеЎЮёШЫЃЈФЩЫАШЫЃЉШЋВПВЦВњЛђЬиЖЈВЦВњЩЯЯэгаЕФгХЯШЪмГЅЕФШЈРћЁЃИљОнБъЕФЮяЪЧЗёЬиЖЈЃЌПЩвдЗжЮЊОЭШЋВПВЦВњЯэгаЕФвЛАугХЯШШЈКЭОЭЬиЖЈВЦВњЯэгаЕФЬиБ№гХЯШШЈСНжжРраЭЁЃШчЮДЬиБ№жИУїЃЌБОЮФжаЕФЫАЪегХЯШШЈОљжИвЛАугХЯШШЈЁЃ

ЁЁЁЁЯжааЁЖЫАЪееїЙмЗЈЁЗЕкЫФЪЎЮхЬѕШЗСЂСЫЫАЪегХЯШШЈжЦЖШЃЌЦфЪЪгУЕФУЌЖмгыељвщНќФъРДВЛЖЯгПЯжЃЌгаБивЊДгЫОЗЈАИР§ЪЕМљГіЗЂЗДЫМЦфСЂЗЈИФНјЮЪЬтЁЃ

ЁЁЁЁвЛЁЂгаЙиЫАЪегХЯШШЈбљБОАИР§ЕФМьЫїгыЩИбЁ

ЁЁЁЁЃЈвЛЃЉбљБОАИР§ЕФЩИбЁ

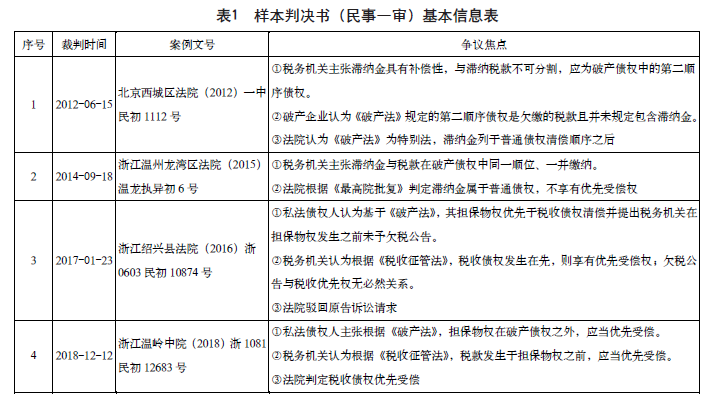

ЁЁЁЁБОЮФдкЮоЫЯАИР§ЭјвдЁАЫАЪегХЯШШЈЁБЮЊЙиМќДЪНјааМьЫїЃЌНижС2020Фъ3дТ20ШеЙВМьЫїЕН87ЗнВУХаЮФЪщЃЈ43ЗнХаОіЪщКЭ44ЗнВУЖЈЪщЃЉЁЃдкДЫЛљДЁЩЯЃЌвдВУХаЮФЪщжаИїЗНЕБЪТШЫЗжЦчНЯДѓЕФЮЪЬтЮЊБъзМЃЌбЁЖЈЫАЪегХЯШШЈЕФЗЂЩњЪБМфЁЂЫАЪегХЯШШЈЪЧЗёМАгкжЭФЩН№вдМАЫАЪегХЯШШЈгыЕЃБЃеЎШЈжЎМфЕФЙиЯЕЕШШ§ИіЮЪЬтЃЌЩИбЁГі14ЗнВУХаЮФЪщЃЈ8ЗнХаОіЪщКЭ6ЗнВУЖЈЪщЃЉзїЮЊбљБОАИР§ЃЌВЂПЩЛёжЊвдЯТаХЯЂЃК

ЁЁЁЁЪзЯШЃЌбљБОАИР§ЗжЮЊХаОіЪщКЭжДааВУЖЈЪщСНДѓРрЃЌЗжБ№ЩцМАЦЦВњГЬађЃЈ5Р§ЃЉгыУёЪТВЦВњжДааЃЈ9Р§ЃЉЕФЧщаЮЁЃДгХаОіЪщЩЯПДЃЌЫАЪегХЯШШЈЪЪгУељвщжївЊДцдкгкЦЦВњГЬађЕФЦЦВњеЎШЈШЗШЯОРЗзжаЃЛжДааВУЖЈЪщдђЗДгГГіЦфжївЊДцдкгкУёЪТВЦВњжДааГЬађжаЁЃгЩДЫПЩМћЃЌЫАЪегХЯШШЈжївЊЪєгкГЬађЗЈЗЖГыЁЃ

ЁЁЁЁЦфДЮЃЌбљБОАИР§жавЛАуДцдкШ§РржїЬхЃКЫАЮёЛњЙиЁЂЧЗЫАЦѓвЕЛђЦЦВњЦѓвЕЁЂЧЗЫАЃЈЦЦВњЃЉЦѓвЕЕФЦЦВњЙмРэШЫЛђЫНЗЈеЎШЈШЫЃЈгШЦфЪЧЕЃБЃеЎШЈШЫЃЉЁЃдкбљБОАИР§жаЃК1Р§ЮЊЧЗЫАЦѓвЕгыЫАЮёЛњЙиЕФОРЗзЃЌЦфгр13Р§НдЮЊЫНЗЈеЎШЈШЫгыЫАЮёЛњЙиЕФОРЗзЧвДѓЖрЪЧЙигкеЎШЈЧхГЅЫГЮЛЕФЮЪЬтЁЃ

ЁЁЁЁзюКѓЃЌбљБОАИР§ЕФВУХаНсЙћга42.8%жЇГжЫАЮёЛњЙиЃЌ57.2%жЇГжЫНЗЈеЎШЈШЫЃЌгЩДЫПЩМћЃЌСНдьЯрвьЕФжїеХОљгаЗЈдКжЇГжЁЃ

ЁЁЁЁЃЈЖўЃЉбљБОАИР§гаЙиаХЯЂЕФећРэ

ЁЁЁЁдкЖдбљБОАИР§МгвдећРэКѓЃЌСаГівдЯТШ§ИіБэИёЃЈБэ1жСБэ3ЃЉЃЌИїАИР§АДЪБМфЫГађСЌајБрКХЃЈКѓЮФНівдађКХжИДњЃЉЁЃЯТБэжаЫљЩцЗЈТЩЙцЗЖгаЁЖЦѓвЕЦЦВњЗЈЁЗЃЈвдЯТМђГЦЁЖЦЦВњЗЈЁЗЃЉЁЂЁЖЫАЪееїЙмЗЈЁЗЁЖЮяШЈЗЈЁЗЁЖзюИпШЫУёЗЈдКЙигкЫАЮёЛњЙиОЭЦЦВњЦѓвЕЧЗНЩЫАПюВњЩњЕФжЭФЩН№ЬсЦ№ЕФеЎШЈШЗШЯжЎЫпгІЗёЪмРэЮЪЬтЕФХњИДЁЗЃЈЗЈЪЭЁВ2012ЁГ9КХЃЌвдЯТМђГЦЁЖзюИпдКХњИДЁЗЃЉКЭЁЖЙњМвЫАЮёзмОжЙигкЫАЪегХЯШШЈАќРЈжЭФЩН№ЮЪЬтЕФХњИДЁЗЃЈЙњЫАКЏЁВ2008ЁГ1084КХЃЌвдЯТМђГЦЁЖЫАЮёзмОжХњИДЁЗЃЉЁЃ

ЁЁЁЁбљБОАИР§ЕФељвщНЙЕуПЩвдЗжЮЊСНРрЃКвЛРрЪЧдкГаШЯЫАЪегХЯШШЈЕФЛљДЁЩЯЃЌжївЊЮЇШЦЦфЗЂЩњЪБМфКЭгІЗёМАгкжЭФЩН№СНЗНУцЃЛСэвЛРрдђЪЧЗёШЯЫАЪегХЯШШЈЃЌжївЊБэЯждкЦЦВњГЬађжаЫАЪегХЯШШЈгыЕЃБЃеЎШЈЕФЧхГЅЫГађЮЪЬтЩЯЁЃвдЯТЮЇШЦЩЯЪіНЙЕуЃЌНсКЯбљБОАИР§ЗжЪіжЎЁЃ

ЁЁЁЁЖўЁЂгаЙиЫАЪегХЯШШЈЗЂЩњЪБМфЕФељвщ

ЁЁЁЁЃЈвЛЃЉЫАЪегХЯШШЈГЩСЂЕФвЛАуЪБЕуЃКЧЗЫАЗЂЩњЪБ

ЁЁЁЁЁЖЫАЪееїЙмЗЈЁЗЕкЫФЪЎЮхЬѕЕквЛПюдкЙцЖЈСЫЫАЪегХЯШгкЮоЕЃБЃеЎШЈЕФЦеЭЈЫАЪегХЯШШЈКѓЃЌНјвЛВНЙцЖЈСЫЧЗНЩЕФЫАПюЗЂЩњгкЕЃБЃЮяШЈЩшжУжЎЧАЕФЃЌЫАЪегХЯШгкЕЃБЃЮяШЈЕФГЌМЖЫАЪегХЯШШЈЁЃ

ЁЁЁЁОЭГЌМЖЫАЪегХЯШШЈЖјбдЃЌДгЗЈТЩЪЪгУЕФНтЪЭТлНЧЖШЙлВьЃЌКСЮовЩЮЪЃЌЁАЧЗНЩЕФЫАПюЁБЗЂЩњЪБМфГЩЮЊХаЖЯЫАЪеЪЧЗёОпгагХЯШШЈЕФЙиМќЁЃНЋЁАЧЗНЩЕФЫАПюЁБгшвдЗжНтЃЌдђЛсВњЩњЁАЫАПюЁБЕФЗЂЩњЪБМфЃЈМђГЦЁАЫАПюЗЂЩњЪБЁБЃЉКЭЁАЫАПюЧЗНЩЁБЕФЗЂЩњЪБМфЃЈМђГЦЁАЧЗЫАЗЂЩњЪБЁБЃЉСНИіНтЪЭбЁЯюЁЃАДгаЙиЫАЪееЎЮёЙиЯЕГЩСЂЕФПЮЫАДІЗжЪБЫЕЃЌЫАЪееЎЮёздПЮЫАвЊЫиТњзуЪБздааГЩСЂЃЌЫАЮёЛњЙиЕФКЫЖЈааЮЊНіОпШЗШЯадЃЌЯЕНЋГщЯѓЕФЫАЪееЎЮёгшвдОпЬхЛЏЖјвбЃЌВЂЮДДДЩшЫАЪееЎЮёЁЃЖјЧЗЫАЗЂЩњЪБЃЌдђЪЧжИвРЗЈГЩСЂЕФФЩЫАвхЮёжСЗЈЖЈЛђепЫАЮёЛњЙиКЫЖЈЕФФЩЫАЦкЯоНьТњжЎШеШдЮДТФааЃЌДгЖјздДЮШеЯнШыжЭФЩзДЬЌжЎЪБЁЃЯдШЛЃЌЫАПюЗЂЩњЪБКЭЧЗЫАЗЂЩњЪБдкЪБМфЩЯЯШКѓгаБ№ЁЃвЛАуЖјбдЃЌЫАПюЗЂЩњЪБЫфБэУїФЩЫАвхЮёЁЊЁЊЖдЫАЮёЛњЙиЖјбдМДЮЊЫАЪееЎШЈЁЊЁЊГЩСЂЧвЭЈГЃгааЇЃЌЕЋЮДНьЧхГЅЦкдђЩаЮДЩњаЇЃЌФбвдШЁЕУИУеЎШЈЕФгХЯШЪмГЅШЈЃЌвђДЫЃЌгІвдЧЗЫАЗЂЩњЪБЮЊЫАЪегХЯШШЈЕФвЛАуЪБЕуЁЃЦфР§ЭтЧщаЮЮЊЃЌЫАЪееЎЮёЫфЮДНьЧхГЅЦкЃЌЕЋШчЧЗЫАШЫвбНјШыЦЦВњГЬађЃЌдђЦфЧхГЅЦкЬсЧАНьжСВЂЕУзїЮЊЦЦВњеЎШЈЩъБЈЁЃ

ЁЁЁЁЁЖЙњМвЫАЮёзмОжЙигкЙсГЙЁДжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЕМАЦфЪЕЪЉЯИдђШєИЩОпЬхЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАЗЂЁВ2003ЁГ47КХЃЉЕкЦпЬѕМДНЋЁАЧЗНЩЕФЫАПюЁБЕФЗЂЩњЪБМфНтЪЭЮЊЩЯЪіЧЗЫАЗЂЩњЪБЁЃЕЋЪЧЃЌАИР§3ШДШдвдЫАПюЗЂЩњЪБзїЮЊЫАЪегХЯШШЈЕФЗЂЩњЪБМфЁЃ

ЁЁЁЁДЫЭтЃЌвргабЇепжїеХгІЕБвдЫАПюКЫЖЈЪБЮЊзМРДХаЖЈЫАЪегХЯШШЈЕФВњЩњЪБМфЃЌЕЋгжШЯЮЊетНіЪЧжЮБъВЛжЮБОжЎЗЈЃЌвђЮЊЮоаыЙЋЪОЃЌЕкШ§ШЫеебљЮоДгжЊЯўЃЌЖјЧввВВЛЗћКЯЫАЮёааеўзїЮЊДѓСПадааеўЕФЬижЪЁЃЛЙгабЇепЗДЖдВЛТлЪЧЧЗЫАЗЂЩњЪБЛЙЪЧЫАПюКЫЖЈЪБЕФБъзМЃЌжїеХвдЧЗЫАЙЋИцЪБЮЊзМЁЃ

ЁЁЁЁбљБОАИР§жаГЪЯжЕФЖрЪ§ЧщаЮЧЁЧЁЪЧЫНЗЈеЎШЈШЫжїеХгІЕБвдМШШЗЖЈЧЗЫАН№ЖюЃЌгжгаЗЂВМЪБЕуПЩВщЕФЧЗЫАЙЋИцзїЮЊЫАЪегХЯШШЈЕФЗЂЩњЬѕМўЃЌЦфИљОнМДеЎШЈЙЋЪОддђЁЃ

ЁЁЁЁЃЈЖўЃЉТњзуеЎШЈЙЋЪОЬѕМўЕФЮЈвЛЭООЖЃКЧЗЫАЙЋИц

ЁЁЁЁзїЮЊЫНЗЈеЎЮёШЫЕФФЩЫАШЫЃЌЦфЫАЪееЎЮёЗЂЩњгыЗёЁЂН№ЖюЖрЩйЃЌгШЦфЪЧЦфЧЗЫАЪТЪЕЃЌЭЈГЃВЛЛсжїЖЏИцжЊЦфЫНЗЈеЎШЈШЫЃЌИќхиТлгћгыжЎНЛвзЕФЕкШ§ШЫЃЌвдУтгАЯьНЛвзЕФДяГЩЁЃвђДЫЃЌЮДОЙЋЪОЕФЫАЪееЎШЈЯэгагХЯШШЈЃЌжЛЛсЪЙЕЃБЃеЎШЈШЫДІгкЮоЗЈдЄЙРЕФЗчЯеОГЕиЃЌЮДБиФмдіЧПЦфеЎШЈЕФЛёГЅПЩФмадЁЃдкАИР§3ЁЂ5ЁЂ7жаЃЌЫНЗЈеЎШЈШЫОЭвђДЫЖјЬсГівьвщЃЌШЯЮЊЫАЮёЛњЙиЧЗЫАЙЋИцВЛМАЪБЕМжТЦфГаЪмМЋДѓЕФНЛвзЗчЯеЃЌВЛЭИУїЕФЫАЪееЎШЈИљБООЭВЛгІЯэгагХЯШШЈЁЃ

ЁЁЁЁАИР§3жаЃЌЗЈдКШЯЮЊЫНЗЈеЎШЈШЫдкНЛвзжЎЧАгІЕБжїЖЏвЊЧѓФЩЫАШЫЫЕУїЧщПіЛђепЯђЫАЮёЛњЙиСЫНтЧЗЫАЧщПіЁЃЕФШЗЃЌЁЖЫАЪееїЙмЗЈЁЗЕкЫФЪЎСљЬѕЕквЛОфЛАБуЙцЖЈСЫФЩЫАШЫгІЫЕУїЦфЧЗЫАЧщПіЃЈМДЧЗЫАЫЕУїжЦЖШЃЉЃЌЕЋФЩЫАШЫдИЗёжїЖЏЫЕУївбШчЧАЪіЁЃИУЬѕЕкЖўОфЛАдђЙцЖЈЁАЕжбКШЈШЫЁЂжЪШЈШЫПЩвдЧыЧѓЫАЮёЛњЙиЬсЙЉгаЙиЧЗЫАЧщПіЁБЃЈМДЧЗЫАВщбЏжЦЖШЃЉЃЌгЩДЫВњЩњЕЃБЃЮяШЈШЫЕФЁАСНФбРЇОГЁБЁЃШчАДЁАЕжбКШЈШЫЁЂжЪШЈШЫЁБЕФЮФвхЃЌдкЦфвбЩшжУЕЃБЃЮяШЈКѓЃЌМДБуДгЫАЮёЛњЙиДІЛёжЊЦфеЎЮёШЫвбЗЂЩњдкЯШЕФЧЗЫАЃЌвбШЛЭэвгЃЛШчРЉДѓЛЏНтЪЭЮЊЁАвтгћЁБЩшЖЈЕЃБЃЮяШЈЧвЩаЮДаЮГЩЫНЗЈеЎШЈеЎЮёЙиЯЕЕФЕкШ§ШЫЃЌдђЦфШчКЮжЄУїгыФЩЫАШЫЕФРћКІЙиЯЕЃЌДгЖјДйЪЙЫАЮёЛњЙиВЛБиЙЫТЧЁЖЫАЪееїЙмЗЈЁЗЕкАЫЬѕЙцЖЈЕФБЃУмвхЮёЖјЁАЗХаФЁБЕиЯђЦфХћТЖФЩЫАШЫЕФЫАЮёзЪСЯФиЃП

ЁЁЁЁРюПТЦцЃЈ2018ЃЉжИГіЃЌФГЪЁЙцЖЈЕБЕЃБЃШЈШЫВщбЏеЎЮёШЫЧЗЫАЧщПіЪБЃЌЫАЮёЛњЙиВЛгшЬсЙЉЛђжЛЬсЙЉВПЗжЧЗЫАЧщПіЕФЃЌЫАЮёЛњЙижЛФмОЭЬсЙЉЕФЧЗЫАН№ЖюгХЯШЪмГЅЁЃЪЕМљжавВГіЯжСЫЪмШЫЭЦГчЕФЁАЮТжнФЃЪНЁБЃЌМДЕЃБЃШЈШЫдкЩшЖЈЕЃБЃжЎЧАЃЌЯШВщбЏеЎЮёШЫЕФЧЗЫАЧщПіЃКШчВщЕНгаЧЗЫАМЧТМЃЌШдЩшЖЈЕЃБЃЕФЃЌИУЧЗЫАгХЯШЃЛЗДжЎЃЌдђЕЃБЃШЈгХЯШЁЃШчЙћЮДгшВщбЏЕФЃЌдђАДеееїЙмЯЕЭГжаЧЗЫАЕФЪБМфгыЕЃБЃШЈЩшЖЈЪБМфЕФЯШКѓЫГађШЗЖЈгХЯШШЈЁЃетЛђаэЪЧЪЕЮёНчУцЖдЁЖЫАЪееїЙмЗЈЁЗЕкЫФЪЎСљЬѕЕФЁАОпЮФЁБЮоПЩФЮКЮжЎЯТЕФЁАДДаТЁБжЎОйЃЌЪЧЗёЗћКЯЯжааЙцЖЈВЛЮовЩЮЪЃЌЕЋЦфвтЭМБЃеЯЕЃБЃШЈШЫШЈвцЕФФПЕФжЕЕУПЯЖЈЁЃ

ЁЁЁЁОЭЁЖЫАЪееїЙмЗЈЁЗЕкЫФЪЎЮхЬѕЖјбдЃЌЫЦКѕФбвджБНгНтЖСГіЧЗЫАЙЋИцЙЙГЩЫАЪегХЯШШЈГЩСЂвЊМўжЎвЛЕФКЌвхЁЃжЛВЛЙ§ЃЌШчЙћЮоЗЈАкЭбЧАЪіЕкЫФЪЎСљЬѕЙцЖЈЕФНтЪЭКЭЪЪгУРЇОГЃЌФЧУДдкЯжааЁЖЫАЪееїЙмЗЈЁЗПђМмФкЃЌвЊНтОіЕкШ§ШЫЛёжЊФЩЫАШЫЧЗЫАЧщПіЕФЮЪЬтЃЌЫЦКѕЮЈгаЕкЫФЪЎЮхЬѕЕкШ§ПюЙцЖЈЕФЧЗЫАЙЋИцвЛЭОЁЃ

ЁЁЁЁ2015Фъ1дТЙЋВМЕФЁЖЫАЪееїЪеЙмРэЗЈаоЖЉВнАИЃЈеїЧѓвтМћИхЃЉЁЗЃЈвдЯТМђГЦЁЖеїЧѓвтМћИхЁЗЃЉЕкЦпЪЎШ§ЬѕЖдгІгкЯжааЁЖЫАЪееїЙмЗЈЁЗЕкЫФЪЎЮхЬѕЃЌГ§НЋКѓепЕквЛПюЧААыОфжаЁАЗЈТЩСэгаЙцЖЈЕФГ§ЭтЁБИФЮЊЁАЦѓвЕЦЦВњЗЈСэгаЙцЖЈЕФГ§ЭтЁБвдЭтЃЌЦфЫћБ№ЮоБфЖЏЁЃАДееБОЮФЧАЪіЫМТЗЃЌдкЖдЧЗЫАЙЋИцжЦЖШМгвдНјвЛВНЭъЩЦЕФЛљДЁЩЯЃЌНЈвщИУПюКѓАыОфПЩвдИФЮЊЁАФЩЫАШЫЧЗНЩЫАПюВЂОЫАЮёЛњЙивРЗЈЙЋИцЕФЃЌгХЯШгкЙЋИцжЎШеЦ№ФЩЫАШЫвдЦфВЦВњЩшЖЈЕФЕжбКШЈЛђепжЪбКШЈЁБЁЃ

ЁЁЁЁШ§ЁЂЫАЪегХЯШШЈгІЗёМАгкжЭФЩН№жЎБцЮі

ЁЁЁЁДгАИР§1ЁЂ2ЁЂ7ЁЂ8ЁЂ9ПЩвдПДГіЃЌЮЇШЦЁЖзюИпдКХњИДЁЗгыЁЖЫАЮёзмОжХњИДЁЗСНЗнЯрЛЅГхЭЛЕФНтЪЭадЙцЗЖЃЌВњЩњЫАЪегХЯШШЈгІЗёАќРЈжЭФЩН№ЕФељвщЁЃКѓепГЦЃЌжЭФЩН№дкеїНЩЪБЪгЭЌЫАПюЙмРэЃЌЁЖЫАЪееїЙмЗЈЁЗЕкЫФЪЎЮхЬѕЙцЖЈЕФЫАЪегХЯШШЈжДааЪБАќРЈЫАПюМАЦфжЭФЩН№ЁЃЫфШЛИУХњИДЯЕЩЯМЖЛњЙиИјЯТМЖЛњЙиОЭЗЈТЩЪЪгУЮЪЬтЪЭвЩЕФЛиКЏЃЌЧвНіеыЖдИіАИЃЌдкаджЪЩЯЪєгкФкВПЙЄзїЮФМўЃЌВЂВЛОпгаЦеБщЕФЖдЭтаЇСІЃЌЕЋдкЮвЙњЫАЪежДЗЈЪЕМљжаШДБЛЫАЮёЛњЙиЦеБщзёееДгЪТЖјОпгаСЫЪТЪЕЩЯЕФЖдЭтаЇСІЁЃЁЖзюИпдКХњИДЁЗдђУїШЗЙцЖЈЃКЁАЦЦВњЦѓвЕдкЦЦВњАИМўЪмРэЧАвђЧЗНЩЫАПюВњЩњЕФжЭФЩН№ЪєгкЦеЭЈЦЦВњеЎШЈЁЃЁБвтМДЗёЖЈСЫжЭФЩН№ПЩвРИНгкЧЗНЩЫАПюЖјОпгаЕФгХЯШШЈЕиЮЛЁЃЁЖзюИпдКХњИДЁЗЫфврЮЊЁАХњИДЁБЃЌЕЋИљОнЁЖзюИпШЫУёЗЈдКЙигкЫОЗЈНтЪЭЙЄзїЕФЙцЖЈЁЗЃЈЗЈЗЂЁВ2007ЁГ12КХЃЉЕкСљЬѕКЭЕкЖўЪЎЮхЬѕЃЌЦфдкаджЪЩЯЮовЩЪєгкЫОЗЈНтЪЭЁЃ

ЁЁЁЁЁЖЫАЮёзмОжХњИДЁЗдкЫАЪежДЗЈСьгђЗЂЛгзХЪТЪЕЩЯЕФЙцЗЖвРОнаЇСІЃЌвђДЫдкАИР§7КЭ8жаЫАЮёЛњЙиОнДЫжїеХЫАЪежЭФЩН№ЕФгХЯШШЈЕиЮЛЃЌЮоПЩКёЗЧЃЌЕЋдкЫпЫЯжагіЕНзїЮЊЫОЗЈНтЪЭОпгаЦеБщаЇСІЕФЁЖзюИпдКХњИДЁЗБуЁААмЯТеѓРДЁБЃЌврЪєЕБШЛЁЃЛђаэе§вђШчДЫЃЌЁЖЙњМвЫАЮёзмОжЙигкЫАЪееїЙмШєИЩЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2019ФъЕк48КХЃЉЕкЫФЬѕЕкШ§ПюЙцЖЈЃКЁАЦѓвЕЫљЧЗЫАПюЁЂжЭФЩН№ЁЂвђЬиБ№ФЩЫАЕїећВњЩњЕФРћЯЂЃЌЫАЮёЛњЙиАДееЦѓвЕЦЦВњЗЈЯрЙиЙцЖЈНјааЩъБЈЃЌЦфжаЃЌЦѓвЕЫљЧЗЕФжЭФЩН№ЁЂвђЬиБ№ФЩЫАЕїећВњЩњЕФРћЯЂАДееЦеЭЈЦЦВњеЎШЈЩъБЈЁЃЁБетвЛЙЋИцЪєгкОпгаЦеБщЖдЭтаЇСІЕФЫАЮёЙцЗЖадЮФМўЃЌздШЛОЭШЁДњСЫжЎЧАЗЂВМЕФЁЖЫАЮёзмОжХњИДЁЗЃЌЫОЗЈЪЕМљжагаЙиЫАЪегХЯШШЈЕФаЇСІЪЧЗёМАгкжЭФЩН№ЕФељвщЮЪЬтгІЕБздДЫанвгЁЃЦфЪЕЃЌЫАЪежЭФЩН№гІЗёЪєгкЫАЪегХЯШШЈаЇСІЫљМАЗЖЮЇЃЌдкИљБОЩЯШЁОігкЦфЪЧЗёОпгаГЭЗЃадЁЃШєОпгаГЭЗЃадЃЌгжЕУгХЯШгкЦеЭЈеЎШЈЩѕжСЕЃБЃеЎШЈЃЌдђвтЮЖзХЫАЮёЛњЙиЖдЧЗЫАШЫЫљЪЉвдЕФЁАГЭЗЃЁБЃЌЪТЪЕЩЯМфНгЕигЩЦеЭЈеЎШЈШЫФЫжСЕЃБЃШЈШЫГаЪмЃЌЦфЖдЫНЗЈеЎШЈШЫЕФЧжКІдкЦЦВњГЬађжажСЮЊУїЯдЃЌетвВЪЧЮЊКЮЗЃПюЁЂЗЃН№ВЛЪєгкЦЦВњеЎШЈЗЖЮЇЕФЕРРэЫљдкЁЃ

ЁЁЁЁРюИеЃЈ2018ЃЉШЯЮЊЃЌЯжааЁЖЫАЪееїЙмЗЈЁЗЫљЙцЖЈЕФжЭФЩН№ЃЌЦфаджЪЦЋЯђГЭЗЃадЃЌЧвМЦеїЦкМфгњГЄГЭЗЃадгњЧПЃЌЪЕМЪеїЪеТЪГЌЙ§жЭФЩЫАПюБОН№1БЖвдЩЯЪБЃЌдђОпгаЭъШЋЕФГЭЗЃадЃЌгыЗЃПюЮовьЁЃгЩДЫЙлжЎЃЌЫАЪегХЯШШЈЕФаЇСІВЛгІМАгкжЭФЩН№ЁЃ

ЁЁЁЁАДЁЖеїЧѓвтМћИхЁЗЕкЮхЪЎОХЬѕКЭЕкСљЪЎЦпЬѕЃЌЫАЪеРћЯЂКЭжЭФЩН№ВЂДцЃЌКѓепеїЪеБШТЪБЛЬсИпжС5ЁыЁЂЗЧЪєЫАЪегХЯШШЈаЇСІЗЖЮЇвбШчЩЯЪіЃЛЧАепЫфВЩгУЁАРћЯЂЁБвЛДЪЃЌЧвгыЫАПюЕШЭЌДІРэЕФСЂЗЈгУвтЩѕЮЊУїЯдЃЌЕЋвђЦфРћТЪФПЧАВЛУїЁЂЧвгаЖЏЬЌЕїећПЩФмЃЌЪЧЗёФмЮЊЫАЪегХЯШШЈаЇСІЫљМАВЂЗЧУЛгаЬжТлПеМфЁЃ

ЁЁЁЁЫФЁЂЫАЪегХЯШШЈгыЕЃБЃеЎШЈЕФГхЭЛ

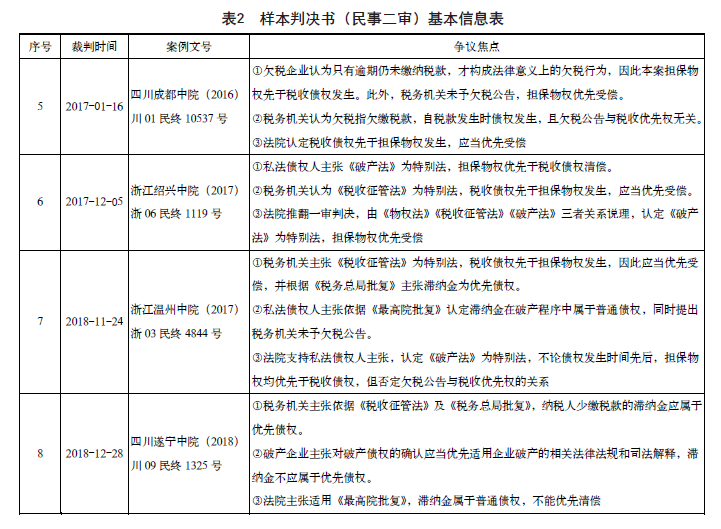

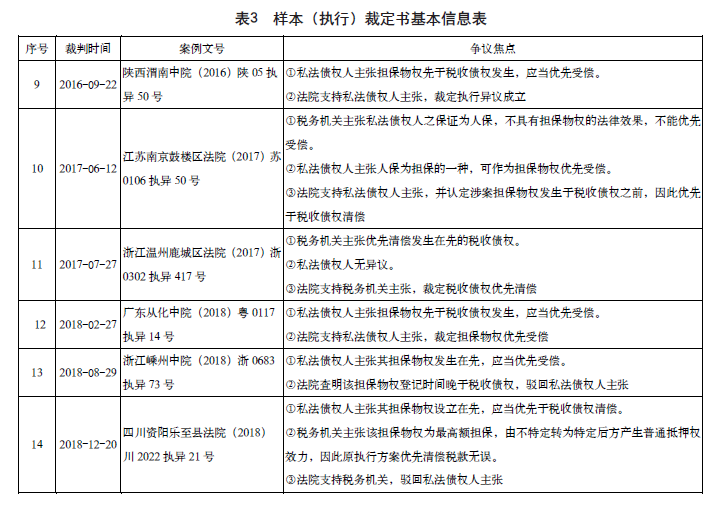

ЁЁЁЁЛЙгавЛВПЗжбљБОАИР§ЕФЫНЗЈеЎШЈШЫДгИљБОЩЯЗёШЯЫАЪегХЯШШЈЃЌжїеХЦЦВњГЬађжаЕЃБЃеЎШЈгІЕБгХЯШгкЫАЪееЎШЈЧхГЅЁЃдкАИР§1ЁЂ3ЁЂ4ЁЂ6ЁЂ7жаЃЌЫНЗЈеЎШЈШЫИљОнЁЖЦЦВњЗЈЁЗЕквЛАйСуОХЬѕЁЂЕквЛАйвЛЪЎШ§ЬѕЕФЙцЖЈЃЌШЯЮЊМШШЛЕЃБЃеЎШЈВЛЪєгкЦЦВњеЎШЈЃЌгІЕБгХЯШгкзїЮЊЦЦВњеЎШЈЕФЫАЪееЎШЈЧхГЅЃЛЫАЮёЛњЙидђИљОнЁЖЫАЪееїЙмЗЈЁЗЕкЫФЪЎЮхЬѕЕФЙцЖЈГжЯрЗДжїеХЁЃАИР§1ЁЂ6ЁЂ7жаЕФЗЈдКШЯЖЈЁЖЦЦВњЗЈЁЗЮЊЬиБ№ЗЈЃЌАИР§3ЁЂ4жаЕФЗЈдКдђШЯЮЊЁЖЫАЪееїЙмЗЈЁЗЮЊЬиБ№ЗЈЃЌДгЖјзїГіСЫНиШЛЯрЗДЕФХаОіЁЃПЩМћЃЌСНЗЈЙцЖЈЯрвьЕМжТЕФЗЈЙцОККЯЪЧжївЊдвђЁЃ

ЁЁЁЁИљОнЁЖЦЦВњЗЈЁЗЩЯЪіЙцЖЈКЭгаЙиЫОЗЈНтЪЭЃЌЕЃБЃеЎШЈгыЦЦВњЗбгУЁЂЙВвцеЎЮёЁЂЦЦВњеЎШЈжЎМфвдМАИїЦЦВњеЎШЈЯрЛЅжЎМфЃЌЦфЧхГЅЫГађЪЧТпМЧхЮњЕФЁЃЕЋШєжїеХгХЯШЪЪгУЁЖЫАЪееїЙмЗЈЁЗЕкЫФЪЎЮхЬѕЃЌЫАЪегХЯШШЈдђвЛдОЖјЩЯгХЯШгкЕЃБЃеЎШЈЃЌЭЌЪБгжСгКѓгкжАЙЄеЎШЈЃЌаЮГЩЗЈТЩЪЪгУЕФТпМЙжШІЁЃвђДЫЃЌжЂНсЛЙЪЧдкгкСНЗЈжЎМфвЛАуЗЈгыЬиБ№ЗЈЕФЙиЯЕЁЃетвВЪЧОјДѓЖрЪ§бљБОАИР§ЕФКЫаФељвщНЙЕуЁЃ

ЁЁЁЁЃЈвЛЃЉЯжааЗЈПђМмЯТЭзЩЦНтОіГхЭЛЕФПЮЫАЬиЧјРэТл

ЁЁЁЁБОЮФдоЭЌаьбєЙтЃЈ2018ЃЉЬсГіЕФЁАПЮЫАЬиЧјЁБРэТлЃЌЦЦВњГЬађМДЮЊПЮЫАЬиЧјЕФЕфаЭДњБэЁЃжЪбджЎЃЌдкЯрЕБгкеЎЮёШЫЦѓвЕжЎЁАНєМБзДЬЌЁБЕФЦЦВњГЬађжаЃЌеЎЮёШЫВЦВњЕФЙмРэШЈКЭРћвцЙщЪєЖМЗЂЩњСЫБфЛЏЃЌЫАЗЈЙцдђШчЙћВЛЪмЯожЦЛђепЪЪгІЦЦВњГЬађзїГіЬиБ№ЕФЕїећЃЌКмПЩФмЖдБОгаЭьОШЯЃЭћЕФЦѓвЕДјРДЛйУ№адЕФДђЛїЁЃгЩИУРэТлв§ЩъЖјГіЃЌЁЖЫАЪееїЙмЗЈЁЗЪЪгУгкЫљгазДЬЌЯТЕФЦѓвЕЖјЁЖЦЦВњЗЈЁЗНіЪЪгУгкЦЦВњзДЬЌжаЕФЦѓвЕЃЌвђЖјдкЦЦВњГЬађжаЫАЪегХЯШШЈгыЕЃБЃеЎШЈжЎМфЕФЧхГЅЫГЮЛЮЪЬтЩЯЃЌЁЖЦЦВњЗЈЁЗгаЙиЙцЖЈЯрБШЁЖЫАЪееїЙмЗЈЁЗЕкЫФЪЎЮхЬѕЖјбдгІЮЊЬиБ№ЙцЖЈЃЌРэгІгХЯШЪЪгУЁЃ

ЁЁЁЁетвЛжїеХдкЫОЗЈЪЕМљжаЕФзюМбеЙЯжМДЮЊбљБОАИР§6жаЗЈдКЕФЗжЮіЁЃдкНЯЮЊЯъОЁЕФЫЕРэжЎКѓЃЌЗЈдКжИГіЁЖЮяШЈЗЈЁЗЕквЛАйЦпЪЎЬѕЁЂЁЖЫАЪееїЙмЗЈЁЗЕкЫФЪЎЮхЬѕЁЂЁЖЦЦВњЗЈЁЗЕквЛАйСуОХЬѕКЭЕквЛАйвЛЪЎШ§ЬѕЁАЖдЫАЪееЎШЈЁЂгаЕжбКЕЃБЃеЎШЈЧхГЅЫГађЕФЕїећеыЖдадж№НЅдіЧПЃЌБЫДЫЪЧвЛАуЕНЬиБ№дйЕНИќЬиБ№ЕФЙиЯЕЃЌФкдкТпМВЂВЛФмжЇГжЁЖЫАЪееїЙмЗЈЁЗЕкЫФЪЎЮхЬѕЙцЖЈдкБОАИжагХЯШЪЪгУЁБЁЃ

ЁЁЁЁШчЧАЫљЪіЃЌЁЖеїЧѓвтМћИхЁЗЕкЦпЪЎШ§ЬѕЯрБШЁЖЫАЪееїЙмЗЈЁЗЕкЫФЪЎЮхЬѕЃЌЮЈвЛЕФИФЖЏОЭЪЧНЋЕквЛПюжаЕФЁАЗЈТЩЁБИФЮЊЁАЦѓвЕЦЦВњЗЈЁБЃЌДгСЂЗЈТлЕФНЧЖШПДНіНіНтОіСЫЦЦВњГЬађжаЫАЪегХЯШШЈВЛЕУгХЯШгкжАЙЄеЎШЈЕФЮЪЬтЃЌЕЋдкНтЪЭТлЗНУцЫАЪегХЯШШЈгыЕЃБЃеЎШЈжЎМфЕФЪЪгУГхЭЛвРОЩЁЃВЛЙ§ЃЌШєЩЯЪіПЮЫАЬиЧјРэТлКЭбљБОАИР§6ЕФЫОЗЈМћНтФмБЛЙуЗКНгЪмЃЌвтЮЖзХЁЖЫАЪееїЙмЗЈЁЗЕкЫФЪЎЮхЬѕЫљШЗСЂЕФЫАЪегХЯШШЈНёКѓНіФмдкЗЧЦЦВњГЬађЕФЦфЫћжДааГЬађжаГЩСЂЃЌдђЩЯЪіИФЖЏЛђгаЛђЮоБуЮоЙиНєвЊЃЌИќВЛЪЇЮЊвЛжжОгЩбЇРэНтЪЭКЭЫОЗЈЪЪгУНтЪЭНтОіЗЈЙцОККЯЮЪЬтЕФЭООЖЁЃ

ЁЁЁЁЃЈЖўЃЉЁЖеїЧѓвтМћИхЁЗЕкЦпЪЎЫФЬѕгаЙиЫАЪеЬиБ№гХЯШШЈжЦЖШЕФМђвЊЦРЮі

ЁЁЁЁДЫЭтЃЌЁЖеїЧѓвтМћИхЁЗаТдіЕкЦпЪЎЫФЬѕЙцЖЈСЫЫАЮёЛњЙиЖдЧЗЫАШЫЕФВЛЖЏВњЩшЖЈгХЯШЪмГЅШЈЕФжЦЖШЃЌДгЖјдкЕкЦпЪЎШ§ЬѕЫАЪевЛАугХЯШШЈЕФЛљДЁЩЯЃЌдіМгСЫЫАЪеЬиБ№гХЯШШЈЁЃДгЦфСЂЗЈФПЕФПДЃЌгІИУЪЧЮЊСЫДгШчЯТСНЗНУцВЙГфЕкЦпЪЎШ§ЬѕжЎВЛзуЃКвЛЪЧЭЈЙ§ВњШЈЕЧМЧВПУХЕЧМЧЕФЗНЪНШЁЕУЫАЪеЕЃБЃеЎШЈЕФЙЋЪОаЇЙћЃЛЖўЪЧдкАќРЈЦЦВњГЬађдкФкЕФЫљгаВЦВњжДааГЬађЕБжаЃЌОљПЩШЁЕУЯрБШжЎКѓЩшЖЈЕФЫНЗЈЕЃБЃеЎШЈЕФгХЯШШЈЕиЮЛЁЃ

ЁЁЁЁДгИУЬѕЙцЖЈБОЩэПДЃЌЦфЩшЖЈСЫЁАФЩЫАШЫЧЗЫАЁњд№СюЯоЦкНЩФЩШдЮДНЩФЩЁњОЫАЮёОжГЄХњзМЁБЕФЪЪгУЧАЬсЁЂЁАвдЧЗНЩЫАПюЮЊЯоЁБЩшЖЈгХЯШЪмГЅШЈЕФФкШнвЊМўвдМАЁАЭЈжЊВњШЈЕЧМЧВПУХгшвдЕЧМЧЁБЕФаЮЪНвЊМўЃЌЬхЯжСЫЫАЮёЛњЙиЖЏгУЙЋШЈСІДЅМАФЩЫАШЫВЛЖЏВњЪБЕФНїЩїЬЌЖШЃЌжЕЕУПЯЖЈЁЃЕЋЬјГіИУЬѕЙцЖЈЃЌДгЫАЪееїЪеБЃеЯДыЪЉЕФећЬхЪгвАЙлВьЃЌгЩгкЦфЙцЖЈЕФЫАЪеЬиБ№гХЯШШЈгыЦфЫћБЃеЯДыЪЉЃЌШчЧЗЫАЙЋИцЁЂЫАЪеБЃШЋКЭЯожЦГіОГЕШжЎМфВЂЮоЪЪгУЕФЯШКѓЫГађЃЌДгЖјГЩЮЊЫАЮёЛњЙиПЩвдШЮвтбЁдёЪЪгУЕФжЦЖШЃЌвђЖјгаЮЅЗДБШР§ддђжЎЯгЁЃОЭБОЮФжїЬтЖјбдЃЌЦфЮЪЬтИќдкгкгыЁЖеїЧѓвтМћИхЁЗЕкЦпЪЎШ§ЬѕжЎМфЕФЙиЯЕЁЃ

ЁЁЁЁОпЬхПДЃЌЕБЁЖеїЧѓвтМћИхЁЗЕкЦпЪЎШ§ЬѕЙцЖЈвдЧЗЫАЗЂЩњЪБЮЊЫАЪевЛАугХЯШШЈЕФВњЩњЪБМфЪБЃЌЕкЦпЪЎЫФЬѕЕФгХЯШЪмГЅШЈгІЕБздВњШЈЕЧМЧВПУХгшвдЕЧМЧжЎЪБВХВњЩњЃЈЗёдђБуЪЇШЅЦфеЎШЈЙЋЪОаЇЙћЃЉЃЌКѓепОРњСЫд№СюЯоЦкНЩФЩЁЂОЫАЮёОжГЄХњзМКЭЭЈжЊВњШЈЕЧМЧВПУХАьРэЕЧМЧЕШвЛЯЕСаЦкМфГЄЖЬВЛЖЈЕФГЬађЛЗНкЃЌНЋУїЯджЭКѓгкЧАепЕФЧЗЫАЗЂЩњЪБЁЃШчЙћЫАЮёЛњЙиШдГжФПЧАЙлЕуЃЌМДЁЖЫАЪееїЙмЗЈЁЗгІЮЊЬиБ№ЗЈЃЌФЧУДдкЦЦВњГЬађФЫжСЫљгаВЦВњжДааГЬађЕБжагаЕкЦпЪЎШ§ЬѕБувбзуЙЛЃЌКЮашдйгУЕкЦпЪЎЫФЬѕЃПЕкЦпЪЎШ§ЬѕЕФЫАЪевЛАугХЯШШЈЫљеыЖдепБООЭАќРЈЧЗЫАШЫЖЏВњКЭВЛЖЏВњдкФкЕФШЋВПд№ШЮВЦВњЃЌНіеыЖдЧЗЫАШЫВЛЖЏВњЕФЕкЦпЪЎЫФЬѕвбБЛФвРЈдкЕкЦпЪЎШ§ЬѕжЎжаЃЌЪЧЗёашвЊЖрДЫвЛОйЃП

ЁЁЁЁШЛЖјЃЌШчЙћДгПЮЫАЬиЧјРэТлМАЦфбгЩьЖјРДЕФЁЖЦЦВњЗЈЁЗЮЊЬиБ№ЗЈЕФЙлЕуГіЗЂЃЌдђПЩРхЧхЩЯЪіСНЬѕИїздЕФЪЪгУЧщаЮЁЃМДЃКЁЖеїЧѓвтМћИхЁЗЕкЦпЪЎШ§ЬѕЕФЫАЪевЛАугХЯШШЈНіЪЪгУгкЗЧЦЦВњГЬађЕФЦфЫћВЦВњжДааГЬађЃЌЖјЕкЦпЪЎЫФЬѕЕФЫАЪеЬиБ№гХЯШШЈдђЪЪгУгкАќРЈЦЦВњГЬађдкФкЕФЫљгаВЦВњжДааГЬађЁЃШчЫАЮёЛњЙивбвРЕкЦпЪЎЫФЬѕЩшЖЈСЫгХЯШЪмГЅШЈЃЌдђздШЛЯШЪЪгУИУЬѕЃЌЫАЪееЎШЈЮДЕУЕНЧхГЅЛђепЧхГЅВЛзуЪБЃЌдйЪЪгУЕкЦпЪЎШ§ЬѕЃЈЦЦВњГЬађГ§ЭтЃЉЁЃЛЛбджЎЃЌЕкЦпЪЎЫФЬѕЛђаэЪЧСЂЗЈепжИв§ЫАЮёЛњЙизёЪиКЭз№жиЫНЗЈЙцдђЃЈЁЖЦЦВњЗЈЁЗЃЉЃЌдкБЃЛЄЫНЗЈЩЯЕЃБЃеЎШЈШЫНјЖјБЃеЯНЛвзАВШЋЕФЭЌЪБЃЌдіЧПЫАЪееЎШЈЪЕЯжПЩФмадЕФРэадбЁдёЁЃШєЁЖеїЧѓвтМћИхЁЗЕФЦ№ВнепвВЪЧДЫвтЃЌдђгаЙиСЂЗЈгябдБэЪіЛЙашехзУЁЃР§ШчЃЌПЩвдНЋЕкЦпЪЎШ§ЬѕЕквЛПюжаЕФЁАЦѓвЕЦЦВњЗЈСэгаЙцЖЈЕФГ§ЭтЁБКѓвЦжСИУПюФЉЮВЃЌДгЖјНЋЫАЪевЛАугХЯШШЈЕФЪЪгУХХГ§дкЦЦВњГЬађжЎЭтЃЌНјЖјРхЧхЦфгыЕкЦпЪЎЫФЬѕжЎМфЕФЙиЯЕЁЃ

ЁЁЁЁзлКЯЧАЮФЃЌНЈвщНЋЁЖеїЧѓвтМћИхЁЗЕкЦпЪЎШ§ЬѕЕквЛПюаоИФЮЊЃКЁАЫАЮёЛњЙиеїЪеЫАПюЃЌЫАЪегХЯШгкЮоЕЃБЃеЎШЈЃЛФЩЫАШЫЧЗНЩЫАПюВЂОЫАЮёЛњЙивРЗЈЙЋИцЕФЃЌгХЯШгкЙЋИцжЎШеЦ№ФЩЫАШЫвдЦфВЦВњЩшЖЈЕФЕжбКШЈКЭжЪбКШЈЁЃЦѓвЕЦЦВњЗЈСэгаЙцЖЈЕФГ§ЭтЁЃЁБ

ЁЁЁЁЃЈБОЮФЮЊНкбЁЃЌдЮФПЏЗЂгкЁЖЫАЮёбаОПЁЗ2020ФъЕк7ЦкЁЃЃЉ

АцШЈЫљгаЃКжаЙњЫАЮёбЇЛс ЙњаТЭј 1012012003 ЕчаХгыаХЯЂЗўЮёвЕЮёОгЊаэПЩжЄЃКОЉICPБИ16063117КХ-1

ММЪѕжЇГжЃКББОЉжаЫАКЭПЦММЗЂеЙгаЯод№ШЮЙЋЫО

ЕижЗЃКББОЉЪаЗсЬЈЧјЧрЫўЮїРя3КХдК