内容摘要:

本文通过梳理我国现存公益性捐赠的基本税收优惠政策、突发事件及特别事项税收优惠政策、新冠肺炎疫情下新出台的公益性捐赠税收优惠政策,发现现有公益性捐赠税收优惠政策体系存在缺乏稳定性和系统性、符合税前扣除资格的公益性组织偏少、限额扣除比例低且超额捐赠结转年限短等问题。有鉴于此,本文结合我国国情提出了完善公益性捐赠法律法规及配套的税收激励政策、建立科学的公益性捐赠税前扣除制度等促进公益性捐赠的建议。

关键词:新冠肺炎、公益性捐赠、突发事件、税收激励

新冠肺炎疫情已成为国际关注的突发公共卫生事件。在新冠肺炎疫情防控的紧急形势下,社会各界积极捐款捐物。根据中国慈善联合会的不完全统计,截至2020年2月29日,全国慈善捐赠额超过267亿元人民币。(1)税收优惠政策是引导企业和社会公众捐赠的重要措施。稳定和规范的公益捐赠税收优惠政策,是激励企业承担社会责任和促进社会慈善事业健康发展的重要保障。新冠肺炎疫情发生后,我国先后出台了三批支持疫情防控和企业复工复产方面的税费优惠政策。研究公益性捐赠税收优惠政策对疫情防控期间如何出台及时有效的税收优惠政策具有重要的理论和实践价值。

一、公益性捐赠税收优惠政策梳理

(一)公益性捐赠基本税收优惠政策

公益性捐赠基本税收优惠政策主要涉及所得税、流转税和财产行为税,这些税收优惠政策在一般情况下长期适用。其中,企业公益性捐赠在所得税税前扣除时,需要满足以下条件:一是公益性捐赠必须属于《公益事业捐赠法》规定的范围;二是公益性组织必须在国家列明名单中;三是取得符合税前扣除条件的捐赠票据;四是扣除比例符合规定,发生公益性捐赠未在当年税前扣除的,自2017年1月1日起三年内准予向后结转且扣除比例不超过年度利润总额的12%。

(二)突发事件及特别事项公益性捐赠税收优惠政策

按照惯例,国家每当发生重大突发事件或特别事项时,均会颁布一系列公益性捐赠税收优惠政策。例如,为鼓励抗击2003年“非典(SARS)”、支持抗震救灾和灾后重建、打赢“目标贫困区”脱贫战、办好“2022年冬奥会”和“残奥会”,我国对此类特别事项的公益性捐赠均出台了税收优惠政策。突发事件和特别事项的公益性捐赠主要涉及所得税、流转税和印花税,包括:公益性捐赠额可以在计算企业应纳税所得额前据实扣除;境外捐赠者捐赠的财物,可以免征进口环节的流转税;捐赠财产书立的产权转移书据可以免征印花税;等等。

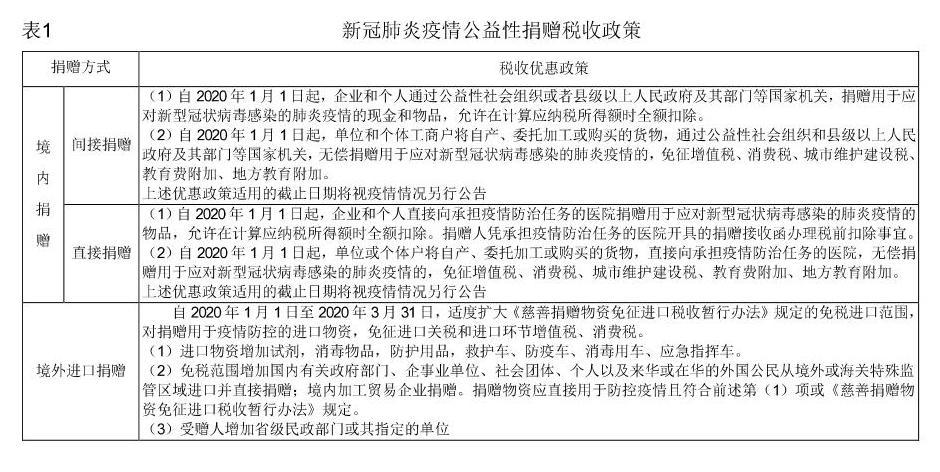

2020年,新冠肺炎疫情的爆发短期内给我国经济带来了较大的负面影响。相比2003年的“非典”疫情,本次新冠肺炎疫情波及面更广、影响程度更深。面对严峻的疫情,我国及时出台了包括公益性捐赠在内的一系列税收优惠政策,助力打赢新冠肺炎疫情防控阻击战。此次支持疫情防控的公益性捐赠税收优惠政策主要有以下三个亮点:一是所得税优惠政策突破了计算所得税税前扣除比例12%的限制,可按捐赠额的100%扣除。二是捐赠方式和税前扣除政策也有新的突破,即企业和个人可采用直接捐赠的方式向承担疫情防控任务的医院捐赠,捐赠额可在计算应纳税所得额时全额扣除。三是2020年1月1日至3月31日实行更优惠的进口税收政策,扩大捐赠人、捐赠物资、受赠人的范围,免征进口关税和进口环节增值税、消费税,对期间已征收税款,在2020年9月30日前申请退税的予以退还(详见表1)。

二、公益性捐赠税收优惠政策存在的问题

(一)公益性捐赠税收优惠政策法律法规体系不完善

2016年,我国颁布《慈善法》,但至今尚未形成完整、系统的公益性捐赠税收优惠政策法律法规体系。

1.目前,有关公益性捐赠税收优惠政策除了分散于《企业所得税法》《个人所得税法》《公益事业捐赠法》《增值税暂行条例》以及其他暂行条例中,还有相当一部分存在于财政部、国家税务总局等部门规章和规范性文件中。这些部门规章和规范性文件法律层级较低,约束力不强,缺乏法律法规层面的政策支持与保障。特别是有关临时性公益捐赠的税收优惠政策,还存在不稳定、缺乏系统性、时间周期短等特点。

2.《慈善法》对公益性捐赠的捐赠主体、受赠人、慈善组织等有较明确的规定,但在公益性捐赠税收优惠政策方面仅有原则性规定,无具体细则,甚至《慈善法》的相关规定与《企业所得税法》及其配套制度的规定还有矛盾之处。如《慈善法》规定单位或个人可以通过公益性组织进行间接捐赠,也可以直接捐赠给受益人,但《企业所得税法实施条例》规定,通过公益性社会组织或县级以上人民政府及其部门进行的捐赠,才能按规定进行所得税税前扣除。

3.一般情况下,企业捐赠的货物、劳务等非货币性资产,均视同销售,需要缴纳增值税、消费税等流转税。虽然视同销售征税能够从源头上起到防止税款流失的作用,但由企业承担捐赠带来的额外税负,税收激励效用较低。境外进口捐赠给省级政府机关、全国性公益组织才可免除进口环节税收,由于捐赠和抵扣程序较复杂,政策实施效果一般。

(二)符合公益性捐赠税前扣除资格的公益性组织较少

目前,按照我国相关税收优惠政策之规定,企业或个人捐赠出相同的财物,却享受不同的税收优惠政策,同时,少量具备认定资质的公益性组织捐赠可享受税前全额扣除,其余则只能部分扣除。这些针对不同单位、组织或个人规定上的差异不但使得公益性捐赠税收优惠政策红利无法广泛共享,也未充分尊重企业和个人的捐赠意愿,一定程度上妨碍了捐赠者选择公益组织的自由。

1.《慈善法》规定的公益性组织,是指依法成立、符合《慈善法》规定,以面向社会开展慈善活动为宗旨的非营利性组织,包括基金会、社会团体和社会服务机构等组织形式。税务部门规定符合税前扣除条件的公益性组织,是指经过财政、税务和民政部门共同审核认定并依法取得公益性捐赠税前扣除资格的社会组织,只有通过此类公益性组织捐赠才能享受公益性捐赠的税收优惠政策。企业和个人若不经过被认定的公益性组织进行捐赠,将无法享受任何税收优惠。虽然在突发事件及特别事项公益性捐赠税收优惠政策中,规定了直接捐赠也可税前扣除,但此类临时性政策不具有稳定性和系统性。

2.取得公益性捐赠税前扣除资格的门槛较高,由财政、税务和民政部门联合认定程序繁琐,绝大部分慈善组织难以通过认定取得资格。根据《财政部税务总局民政部关于2017年度第二批和2018年度第一批公益性社会团体捐赠税前扣除资格名单的公告》(财政部公告2019年第69号),截至2019年5月,全国60多万家公益性组织,仅有182家取得公益性捐赠税前扣除资格。这影响了企业和个人公益性捐赠的积极性,也间接侵犯了捐赠者选择公益组织的自由。

(三)公益性捐赠所得税限额扣除导致激励不足

我国所得税税前扣除比例有明确规定,以比例限额扣除为主、全额扣除为辅。发生的公益性捐赠,企业在所得税税前可扣除不超过利润总额12%的捐赠额,个人则以应纳税所得额的30%为限,在特殊情况下才允许全额扣除。

1.从企业所得税看:(1)企业捐赠额超过税前扣除限额的,形成递延所得税资产,可结转以后3年内扣除。这对盈利能力较强的企业而言具有较大的税收激励作用,但对盈利能力较弱的中小企业而言,3年内仍难以全额扣除捐赠额。(2)企业所得税税前扣除的计算基础是会计利润总额,利润总额一般低于根据税法调整后的应纳税所得额,因此按会计利润计算出的可扣除捐赠额较低。美国、韩国均以应纳税所得额为计算扣除额的基础,且准予结转在以后5年内计算应纳税所得额时扣除。

2.从个人所得税看,我国个人捐赠的所得税税前扣除比例低于美国、英国、韩国等国家,且个人捐赠额超过30%的部分不允许向以后年度结转。我国个人所得税实行3%~45%的七级超额累进税率,年度总收入不同免税额不同。例如甲、乙同样捐赠3000元,假设甲年综合所得应纳税所得额为36000元,适用税率为3%,则节省的个人所得税为90元;乙年综合所得应纳税所得额为350000元,适用税率为25%,则节省的个人所得税为750元。同样的捐赠额,甲乙节省的所得税却相差660元。这会导致对高收入者有更高的激励,但对低收入者却激励不足。

三、完善我国公益性捐赠税收优惠政策的建议

(一)完善公益性捐赠法律法规及配套的税收激励政策

1.完善公益性捐赠法律法规,建立突出增值税、所得税等主税种,配合其他税种的且与《慈善法》相配套的税收激励体系,提高公益性捐赠法律法规的稳定性、系统性。同时,在条件成熟时,可将部门规章、规范性文件上升到法律层面、提高层级效力,单独出台关于公益性捐赠税收优惠政策的法律。

2.完善非货币性资产捐赠的税收激励政策,放宽对“视同销售”中公益性捐赠的免税限制,对单位和个体户公益性捐赠的货物,在未取得收入且用于公益性事业的情况下,应享受免征增值税、消费税等税收优惠;单位或个人从境外进口用于公益性捐赠的非货币资产,也应免除其在进口环节的税收。

3.健全财产行为税等其他税种激励政策。建议扩大土地增值税、印花税、契税等公益性捐赠的免税范围,无论是否通过税务部门认可的公益性组织进行捐赠,只要是用于科、教、文、卫、扶贫、助残、灾区救灾等有利于社会公众的非营利慈善事业,便可以享受相应的税收优惠政策。

(二)建立科学的公益性捐赠税前扣除制度

1.企业公益性捐赠允许税前扣除的捐赠额是以会计上的利润总额为基础,而税法计算的企业所得税则是以应纳税所得额来计算,应统一两者口径,将税前扣除的计算基础由会计利润总额改为应纳税所得额。会计上采用权责发生制为原则,而税法计算企业所得税时采用以权责发生制为主、收付实现制为辅的原则。企业的资产减值准备、风险准备金、赞助支出、罚金、未经税务认可加速折旧或摊销等均不可在企业所得税税前扣除。虽然税法将国债利息、未实现的金融资产公允价值变动收益等计入纳税调减项目,但总体而言,大部分企业的会计利润总额要低于调整后的应纳税所得额。例如,甲企业通过税务部门认可的公益组织进行公益性捐赠300万元,扣除捐赠后的会计利润总额为2000万元,公益性捐赠税前扣除额为2000×12%=240万元,超额60万元不能税前扣除;若调整后的应纳税所得额为2500万元,则可税前扣除额为2500×12%=300万元,捐赠额可全额扣除。

2.提高公益性捐赠税前扣除比例,并根据企业的类型和规模实行差别化扣除比例。具体地:一是不同类型的企业,可采用不同的税前扣除比例,如按照金融保险业、制造业、服务业等类型,实行差异化的扣除比例。二是根据规模大小和盈利能力强弱实行不同的扣除比例。由于公益性捐赠能够提高企业形象,是隐形宣传手段,对于实力较强的大型企业而言,公益性捐赠既享受税收优惠,又可将慈善和广告宣传结合在一起,有利于激发大型企业的捐赠意愿。对中小企业而言,企业规模小、盈利能力弱、社会关注度少,捐赠达到的宣传效果小,虽有享受税收优惠,但捐赠意愿仍然不会太高。因此,对大型企业可继续保留现行公益性捐赠扣除制度,但对中小企业要提高公益性捐赠的税前扣除比例,甚至可采取全额扣除的方式,以进一步激励中小企业进行公益性捐赠。

3.企业捐赠额超过税前扣除限额的由向后结转3年改为5年。美国、韩国等国家的结转年限均为5年,并且我国《企业所得税法》规定,企业发生亏损的也可以向后结转5年。由此可见,5年是一个比较合适的周期,能使企业充分享受公益性捐赠税收优惠政策的红利。

4.个人所得税方面,建议参照美国等国家做法,提高公益性捐赠扣除比例至45%~50%,将不可向以后年度结转的超额公益性捐赠改为向后3~5年结转扣除。

参考文献

[1]陈成文,陈建平,肖飞.论推进个人所得税制改革与发展慈善事业[J].上海财经大学学报,2013,15(1).

[2]贺宏.慈善捐赠所得税扣除的制度思考[J].税务研究,2018(3).

[3]赵海益,史玉峰.我国个人公益性捐赠所得税优惠政策研究[J].税务研究,2017(10).

[4]朱迎春,靳东升.企业公益捐赠税收政策研究[J].税务研究,2016(8).

[5]李增福,汤旭东,连玉君.中国民营企业社会责任背离之谜[J].管理世界,2016(9).

[6]曲顺兰,王丛,崔红霞.国外慈善捐赠税收激励政策取向及我国优惠政策的完善[J].经济与管理评论,2016,32(5).

[7]李春明.公益性捐赠税收制度优化问题探析[J].税务研究,2013(5).(作者系:山东省泰山区人民政府)